Lecture : 11 min · MAJ 03/07/2026 · Sources primaires uniquement.

31,4 %. C'est le taux que l'administration fiscale française prélève, depuis le 1er janvier 2026, sur mes plus-values latentes le jour où je transfère mon domicile fiscal hors de France — 12,8 % d'impôt sur le revenu, 18,6 % de prélèvements sociaux après la hausse de CSG votée dans la loi de financement de la Sécurité sociale pour 2026.1 Cette taxe porte un nom : exit tax. Elle vit à l'article 167 bis du Code général des impôts.2 J'ouvre ici un journal. Pas un guide, pas un conseil : le carnet de bord d'un président de SASU qui étudie sa propre sortie, à visage découvert.

Avertissement de méthode, une fois pour toutes. Rien de ce qui suit n'est un conseil en investissement ni un conseil fiscal. Chaque situation patrimoniale est un cas d'espèce ; seul un avocat fiscaliste tranche la vôtre. Ce que je fais ici, c'est lire le texte — le vrai, celui de Légifrance et du BOFiP — et poser la carte sur la table.

La carte que j'ai dépliée : ce que l'exit tax taxe vraiment

L'exit tax ne taxe pas ce que je possède. Elle taxe ce que je n'ai pas encore vendu.

Concrètement : le jour où je quitte la France, l'administration fait comme si j'avais cédé mes titres à leur valeur du moment. La plus-value « latente » — l'écart entre le prix d'acquisition et la valeur au départ — devient imposable, alors qu'aucun euro n'est entré sur mon compte.2 Pour un dirigeant de société non cotée, c'est le cœur du sujet : mes parts de SASU valent peut-être beaucoup sur le papier, et rien en liquide.

Le mécanisme date de 2011, dans sa forme actuelle. Il vise un comportement précis : partir juste avant une grosse cession pour échapper à l'impôt français sur la plus-value. L'État répond par une photographie fiscale au moment du départ. C'est logique de son point de vue. C'est un mur pour qui veut bouger.

Le seuil qui me concerne : 800 000 €, six ans, cinquante pour cent

Tout le monde n'est pas concerné. Trois conditions se cumulent.2

D'abord la durée. La loi exige d'avoir été domicilié fiscalement en France au moins six des dix années précédant le départ. Je le suis. Case cochée.

Ensuite le montant. L'exit tax se déclenche si la valeur globale de mes titres dépasse 800 000 €, ou si je détiens au moins 50 % des bénéfices sociaux d'une société.2 Un président de SASU détenant 100 % de sa holding franchit le second critère sans même regarder le premier. Case cochée, encore.

Enfin le départ réel — j'y reviens, parce que c'est là que se joue tout le reste.

Vient alors la question du paiement. Et là, une nuance change tout : le sursis de paiement. Si je pars vers un État de l'Union européenne ou de l'Espace économique européen — ou vers un pays lié à la France par une convention d'assistance administrative et de recouvrement — le sursis est automatique. Je ne décaisse rien au départ.23 Si je pars ailleurs — Suisse, États-Unis, Émirats — le sursis existe toujours, mais sur demande, et contre des garanties : caution bancaire, hypothèque, nantissement.3 La destination ne change pas seulement le climat. Elle change la trésorerie exigée le jour du départ.

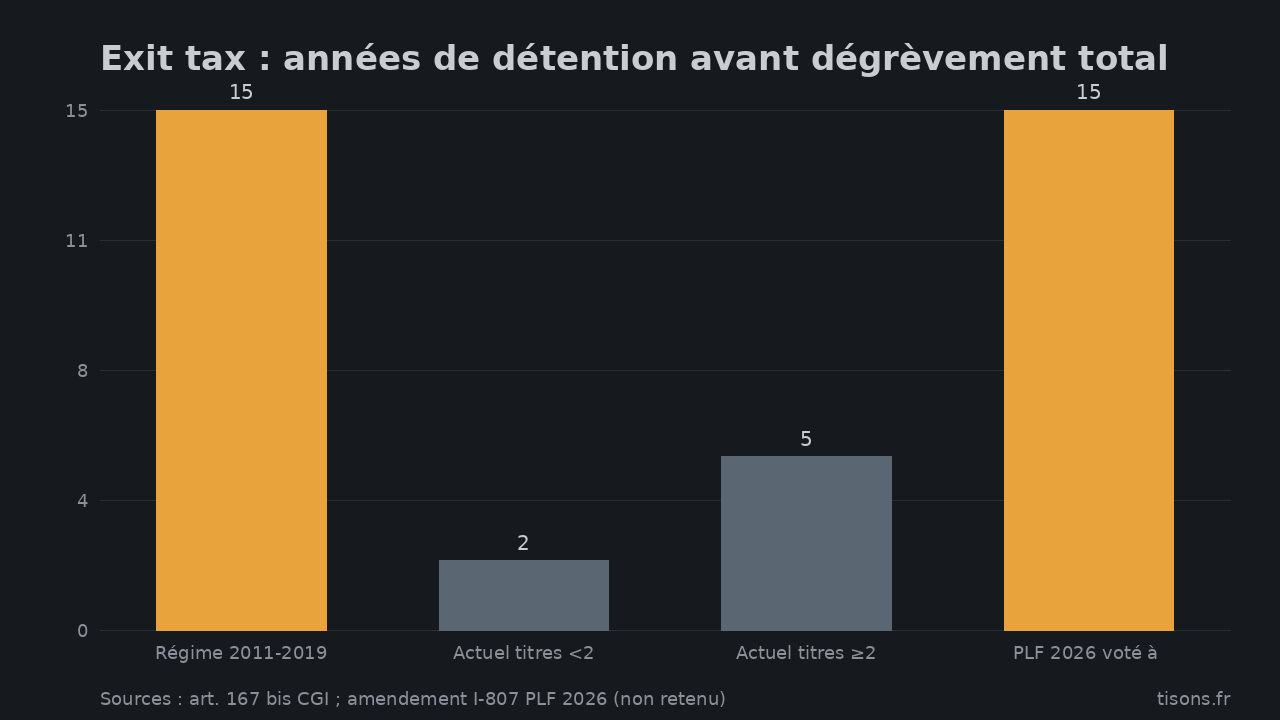

Puis vient la libération. L'impôt calculé au départ est dégrevé — effacé — si je conserve mes titres pendant un délai : deux ans si la valeur globale est inférieure à 2 570 000 €, cinq ans au-delà.23 Autrement dit : si je pars, que je garde mes parts, et que je ne vends pas pendant ce délai, l'exit tax tombe. Le mur a une porte. Elle s'ouvre avec le temps.

Exit tax : années de détention avant dégrèvement total — Sources : art. 167 bis CGI ; amendement I-807 PLF 2026 (non retenu)

Ce graphique raconte une histoire récente, et c'est la partie que la plupart des projets d'expatriation ont failli percuter de plein fouet.

L'épée qui est passée à dix centimètres : le PLF 2026

Le 3 novembre 2025, l'Assemblée nationale a adopté en première lecture l'amendement I-807, porté par le député Jean-Philippe Tanguy.4 Son objet : ramener l'exit tax à sa version d'origine — celle de 2011 à 2019 — avec un délai de conservation de quinze ans avant dégrèvement, contre deux à cinq aujourd'hui, et un seuil de déclenchement relevé à 1,3 million d'euros.4 La logique affichée : dissuader les expatriations « opportunistes » avant cession.

Quinze ans. Le calcul de sortie n'est plus le même à deux ans qu'à quinze. Sur cette durée, garder ses titres devient une contrainte de vie, pas une tactique fiscale.

L'amendement n'a pas survécu au parcours législatif. La loi de finances pour 2026, adoptée via l'article 49.3 le 23 janvier 2026 et promulguée le 19 février 2026, ne l'a pas retenu.5 Le régime des deux à cinq ans tient. Pour l'instant. Ce « pour l'instant » est la donnée la plus importante de tout ce journal : la fenêtre existe, elle n'est pas garantie de rester ouverte, et elle se rouvre à chaque projet de loi de finances d'automne.

Article 4 B : partir sur le papier ne suffit pas

Voici l'erreur que je ne veux pas commettre : croire qu'un billet d'avion et un bail à l'étranger font de moi un non-résident.

La résidence fiscale française ne se quitte pas par déclaration. Elle se définit par l'article 4 B du CGI, et ses critères sont alternatifs : un seul suffit à me garder résident.6 Trois portes à fermer, toutes.

La première : le foyer ou le lieu de séjour principal. Si ma famille, mon centre de vie, restent en France, je reste résident — même si je voyage beaucoup.7

La deuxième : l'activité professionnelle principale exercée en France, sauf à prouver qu'elle y est accessoire.6

La troisième, la plus sournoise pour un entrepreneur : le centre des intérêts économiques. C'est le lieu de mes investissements principaux, le siège de mes affaires, l'endroit d'où j'administre mes biens, celui d'où je tire la majeure partie de mes revenus.7 Si je pars mais que ma SASU française reste ma source de revenus dominante, l'administration peut soutenir que mon centre économique n'a jamais bougé. Et si elle a raison, je n'ai jamais quitté la France fiscalement — exit tax ou pas.

C'est la pièce que beaucoup de « départs à Dubaï » oublient. Déménager le corps ne suffit pas. Le centre de gravité économique doit suivre. Sinon la sortie est fictive, et le redressement possible.

Chypre ou Dubaï : deux portes, deux prix

Ma carte a deux destinations sérieuses. Elles ne coûtent pas la même chose, et pas seulement en argent.

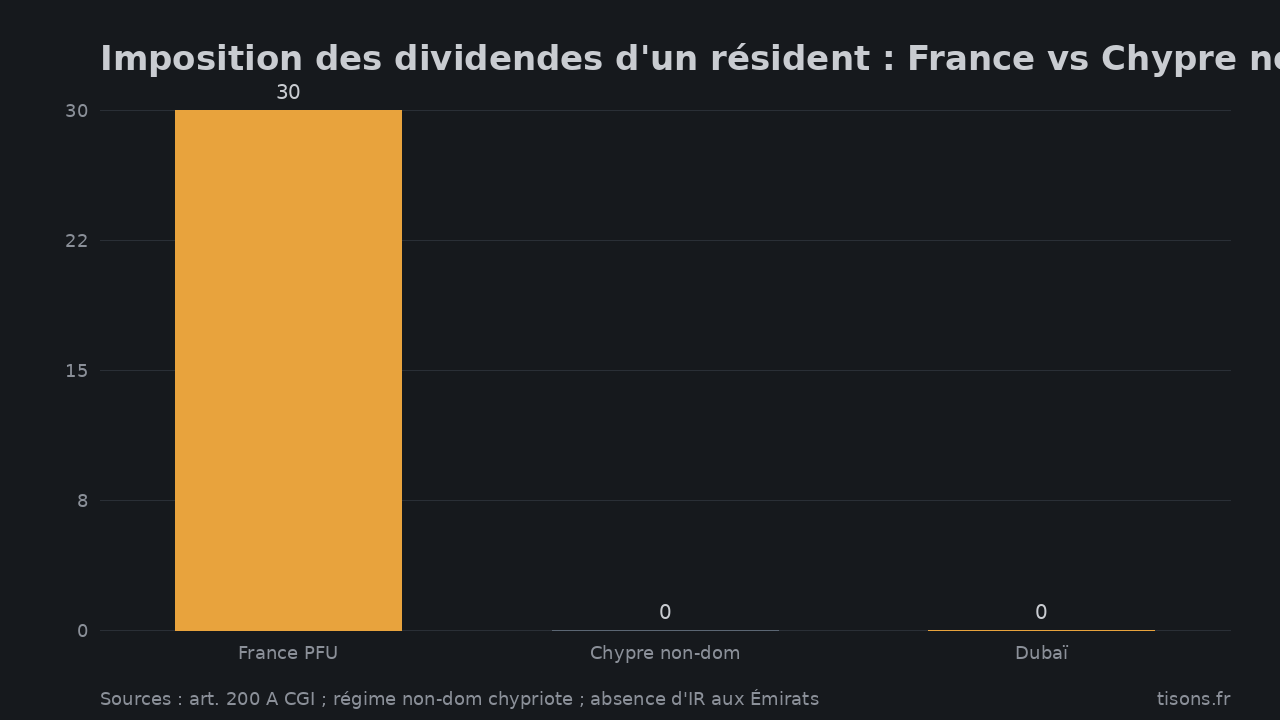

Chypre. Membre de l'Union européenne — donc sursis d'exit tax automatique, pas de garantie à constituer au départ.2 Le régime « non-dom » exonère un nouveau résident de la contribution spéciale à la défense (SDC) sur les dividendes et intérêts, de source chypriote ou étrangère, pendant dix-sept ans.8 La réforme fiscale chypriote de 2026 permettrait même d'étendre ce statut par blocs de cinq ans moyennant paiement.8 Ajout décisif pour un entrepreneur mobile : la règle des 60 jours de présence, assouplie en 2026, permet d'y être résident sans y vivre en permanence.8 (Sources chypriotes : cabinets fiscaux locaux, fiabilité à recouper — le texte primaire reste la loi chypriote et la convention France-Chypre.)

Dubaï. Hors Union — donc sursis d'exit tax sur demande, avec garanties.2 En contrepartie : zéro impôt sur le revenu des personnes physiques.9 L'impôt sur les sociétés existe depuis le 1er juin 2023, à 9 % au-delà de 375 000 dirhams de bénéfice — environ 95 000 €.9 La convention fiscale France-Émirats, signée en 1989, encadre l'ensemble et prévoit que les dividendes de sociétés françaises perçus par un résident émirati échappent à l'imposition française.10 (Le taux d'IS émirati provient de sources professionnelles ; le texte de référence est le décret-loi fédéral émirati et la convention bilatérale.)

Deux portes. Chypre : la souplesse UE, le sursis facile, un impôt faible mais réel. Dubaï : l'impôt nul, mais des garanties à poser et une distance qui complique le sursis. Le choix n'est pas fiscal. Il est existentiel : où est-ce que je veux vraiment vivre ?

Imposition des dividendes d'un résident : France vs Chypre non-dom vs Dubaï (%) — Sources : art. 200 A CGI ; régime non-dom chypriote ; absence d'IR aux Émirats

Le graphique est spectaculaire. Il est aussi trompeur si on s'arrête là — d'où la section suivante.

L'objection sérieuse, celle que je me fais à moi-même

Le tableau paraît limpide : rester coûte 30 %, partir coûte 0. Sauf que ce chiffre isole une ligne d'un système entier.

Rester en France, ce n'est pas seulement subir la flat tax. C'est un État de droit, des tribunaux qui fonctionnent, une sécurité juridique sur la propriété, un réseau, une langue, une famille, un fuseau horaire. Ces actifs-là ne figurent sur aucun barème. Un départ mal préparé les détruit pour un gain fiscal qui, une fois nets les frais de structure, d'avocats, de double résidence et de risque de requalification, fond plus vite qu'on ne le croit.

Et il y a le risque le plus concret : le redressement. Si mon centre des intérêts économiques reste en France au sens de l'article 4 B, mon exil est une fiction, et l'administration peut le démontrer des années plus tard.6 Le vrai coût d'une sortie ratée n'est pas l'exit tax. C'est l'exit tax plus le redressement plus les pénalités, sur un revenu qu'on croyait exonéré. La sortie souveraine se joue au grand jour, documentée, ou elle ne se joue pas.

Pour la France : la conclusion stratégique

Ce que je retiens de cet épisode, en points fermes :

- Le seuil me vise. Détenir 100 % d'une SASU franchit d'office le critère des 50 % de bénéfices. L'exit tax n'est pas une hypothèse pour un dirigeant, c'est une donnée d'entrée.2

- La destination pilote la trésorerie. UE/EEE : sursis automatique, zéro décaissement au départ. Hors UE : garanties à constituer. Chypre et Dubaï ne sont pas au même point de départ.2

- Le dégrèvement est une affaire de patience. Deux à cinq ans sans vendre, et l'impôt de départ tombe. La discipline de conservation vaut de l'or.2

- La résidence se prouve, elle ne se déclare pas. Fermer les trois portes de l'article 4 B — foyer, activité, centre économique — avant de parler de fiscalité. L'ordre compte.6

- La fenêtre n'est pas éternelle. Le PLF 2026 a montré qu'un retour aux quinze ans peut être voté à l'Assemblée en une soirée.4 Ce qui est ouvert aujourd'hui peut se refermer au prochain automne budgétaire.

Rappel : ce journal est un document d'éducation patrimoniale, pas un conseil en investissement ni un conseil fiscal. Chaque point chiffré ici renvoie au texte primaire (CGI, BOFiP, conventions) ; votre situation exige l'avis d'un professionnel avant toute décision.

Où va le curseur

Le risque, pour qui envisage cette carte, n'est pas que l'exit tax devienne « confiscatoire » demain matin — le régime des deux à cinq ans tient à ce jour. Le risque est plus lent : une France qui, loi de finances après loi de finances, allonge les délais, abaisse les seuils, resserre les garanties, jusqu'à ce que partir avec du capital devienne une manœuvre de quinze ans plutôt qu'une décision de deux. Ce qui ferait monter ce risque : le retour, dans un prochain budget, de l'amendement à quinze ans écarté en 2026. Ce qui le ferait redescendre : une trajectoire budgétaire qui rende la mobilité du capital moins politiquement rentable à taxer. La carte est posée. Le tracé, lui, dépend d'un calendrier que je ne contrôle pas — d'où ce journal, tenu au jour le jour.

FAQ — questions que les lecteurs posent

L'exit tax s'applique-t-elle si je détiens une SASU sans la vendre ?

Oui. Elle taxe la plus-value latente sur vos titres au jour du départ, indépendamment de toute cession. Détenir 100 % d'une SASU franchit le critère des 50 % de bénéfices, quel que soit le montant.2

Quel est le taux de l'exit tax en 2026 ?

31,4 % au total : 12,8 % d'impôt sur le revenu et 18,6 % de prélèvements sociaux, après la hausse de CSG de la loi de financement de la Sécurité sociale pour 2026.1

Le délai de conservation est-il passé à quinze ans ?

Non. L'amendement I-807 du PLF 2026, voté à l'Assemblée le 3 novembre 2025, prévoyait ce retour aux quinze ans, mais il n'a pas été retenu dans la loi de finances promulguée le 19 février 2026. Le délai reste de deux ans (titres < 2,57 M€) ou cinq ans (au-delà).45

Suffit-il de m'installer à l'étranger pour ne plus être résident fiscal français ?

Non. L'article 4 B du CGI retient trois critères alternatifs : foyer, activité professionnelle principale, centre des intérêts économiques. Si l'un reste en France — notamment votre source principale de revenus — vous demeurez résident fiscal français.6

Pour aller plus loin :

- MiCA au 1er juillet 2026 : vos cryptos changent de camp — et l'auto-conservation devient la vraie question

- Le thread « Souveraineté individuelle (or, auto-custody, fiscalité, expatriation) »

- Le thread « Dédollarisation & ordre monétaire »

Sources

- BOFiP — Prélèvement forfaitaire unique et prélèvements sociaux (taux applicables) — CGI art. 200 A ; LFSS 2026 ↩

- Article 167 bis du Code général des impôts — Légifrance — texte en vigueur 2026 ↩

- BOFiP — RPPM, imposition des plus-values latentes en cas de transfert du domicile hors de France (exit tax) — administration fiscale ↩

- PLF 2026 : vers le rétablissement d'une exit tax « version longue » ? — Village de la Justice — analyse d'avocat, amendement I-807 voté le 03/11/2025 ↩

- Expatriation fiscale 2026 — EY France — loi de finances 2026 promulguée le 19/02/2026 ↩

- Article 4 B du Code général des impôts — Légifrance — texte en vigueur 2026 ↩

- BOFiP — IR, domicile fiscal : foyer, activité, centre des intérêts économiques — administration fiscale ↩

- Régime non-dom chypriote et réforme fiscale 2026 — guide praticien (à recouper avec la loi chypriote) — source secondaire, tier C ↩

- Fiscalité aux Émirats 2026 : IR 0 %, IS 9 % au-delà de 375 000 AED — guide praticien — source secondaire, tier C ; texte primaire : décret-loi fédéral n° 47 de 2022 ↩

- Convention fiscale France–Émirats arabes unis (1989) — impots.gouv.fr — texte officiel ↩

Les signaux, avant qu'ils ne fassent les gros titres.

Analyses sourcées aux documents primaires. Prédictions datées, probabilisées, notées publiquement — sans réécriture. Gratuit.

Recevoir les prochains signaux →