Lecture : 6 min · MAJ 23/06/2026 · Sources primaires uniquement.

Le 22 juin 2026, la Banque d'Angleterre a publié son policy statement et son projet de Code of Practice pour les stablecoins systémiques1. Le geste passe pour technique. Il ne l'est pas. La banque centrale britannique a supprimé le plafond de détention individuelle qu'elle proposait l'an dernier — 20 000 £ par particulier, 10 M£ par entreprise — et l'a remplacé par un simple plafond d'émission de 40 Md£ par type de stablecoin1. Traduction : un jeton privé adossé à la livre pourra désormais circuler à l'échelle d'un système de paiement national. La pièce manquante de la grille de contrôle vient d'être posée — par déréglementation, pas par interdiction.

Ce que la Banque d'Angleterre a réellement décidé

Reprenons les faits. Le policy statement du 22 juin instaure un régime prudentiel pour les stablecoins jugés « systémiques » — ceux qui pourraient remplacer la monnaie classique comme moyen de paiement courant1. Ces jetons seront co-supervisés par la Banque d'Angleterre et la FCA ; les stablecoins non systémiques, eux, restent sous la seule FCA2.

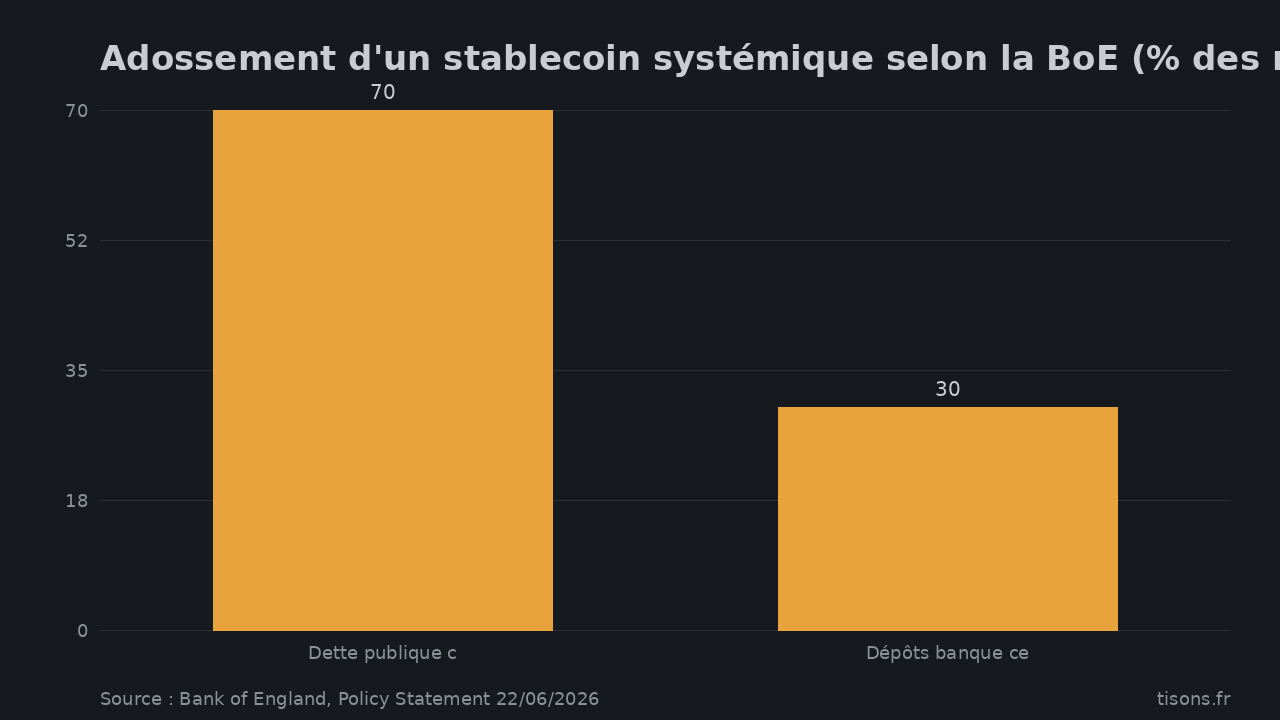

Le détail qui compte tient dans l'adossement. La règle autorise désormais un émetteur à placer jusqu'à 70 % de ses réserves en dette publique de court terme (contre 60 % proposés initialement), le reste devant dormir en dépôts à la banque centrale1.

Adossement d'un stablecoin systémique selon la BoE (% des réserves) — Source : Bank of England, Policy Statement 22/06/2026

Calendrier : commentaires jusqu'au 22 septembre 2026, Code of Practice finalisé fin 2026, stablecoins régulés opérationnels à partir de 20271. La trajectoire est claire. On n'encadre pas un objet marginal avec un tel appareil prudentiel. On prépare un rail destiné à porter du volume.

Un paiement ? Non. Une infrastructure de contrôle

Voici ce que les communiqués ne mettent pas en avant. Un stablecoin régulé n'est pas une cryptomonnaie libre : c'est un jeton émis par une entité supervisée, adossé à de la dette d'État, et soumis aux mêmes obligations de traçabilité que le système bancaire.

Le cadre américain le montre sans détour. Le GENIUS Act, signé le 18 juillet 2025, impose un adossement un-pour-un en dollars et la pleine conformité au Bank Secrecy Act — donc l'identification des détenteurs et le contrôle anti-blanchiment3. Autrement dit : chaque jeton connaît son porteur, chaque transaction est inscrite, chaque émetteur est un point d'étranglement réglementaire.

C'est la même finalité que la CBDC de détail — traçabilité, programmabilité, point de contrôle unique — dans un emballage que le public n'a pas rejeté. La monnaie numérique de banque centrale soulève des oppositions frontales partout en Europe ; le stablecoin privé, lui, avance sous bannière « innovation ». La grille de contrôle ne progresse pas contre le marché. Elle progresse par lui [hypothèse ★★★☆].

Le dollar avance, pas l'euro

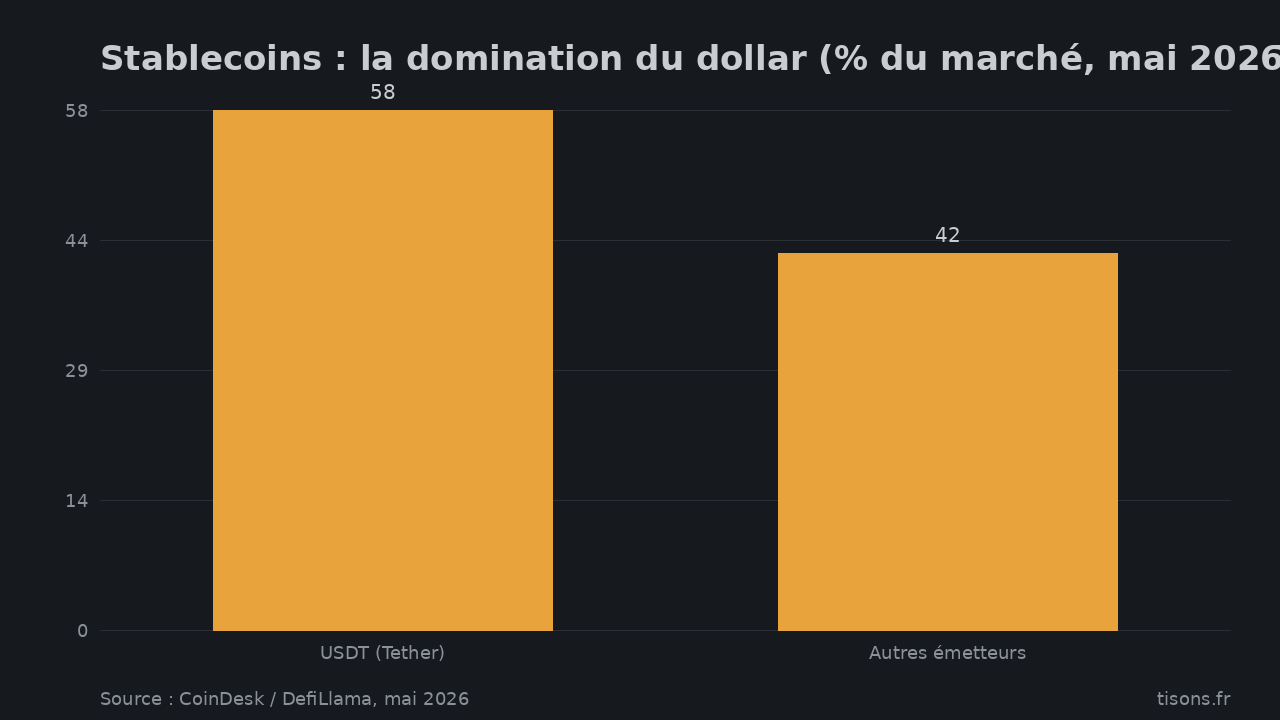

Un dernier chiffre referme le raisonnement. Fin mai 2026, le marché des stablecoins pesait environ 322 Md$, un montant supérieur aux réserves de change de 95 pays4. Et il est massivement libellé en dollars : l'USDT de Tether en représente à lui seul près de 58 %, soit quelque 184 Md$, et les cinq premiers émetteurs concentrent près de 90 % du total4.

Stablecoins : la domination du dollar (% du marché, mai 2026) — Source : CoinDesk / DefiLlama, mai 2026

Chaque stablecoin dollar adossé à de la dette américaine crée un acheteur supplémentaire de Treasuries et exporte la demande de dollar — au moment précis où l'on parle de dédollarisation. Le rail privé que Londres vient d'adouber, et que Washington a déjà cadré, prolonge la portée du billet vert, pas celle de l'euro. C'est exactement pourquoi la BCE pousse son euro numérique : non par goût du gadget, mais pour ne pas laisser le rail de paiement programmable se construire entièrement en dollars. Nous l'avons documenté dans notre pilier Euro numérique : l'infrastructure de contrôle que la BCE prépare sans débat.

Le contre-angle qu'il faut entendre

Cette lecture mérite un contrepoids sérieux. On peut lire la décision britannique à l'envers : un cadre prudentiel clair légitime un instrument privé concurrent de la monnaie d'État — c'est une victoire du marché sur la CBDC, pas son cheval de Troie. Le plafond de 40 Md£, l'adossement obligatoire et la co-supervision BoE-FCA sont d'abord des protections du consommateur, conçues pour éviter un effondrement type Terra-Luna. Les stablecoins réduisent réellement le coût des transferts internationaux et bancarisent des populations que le système ignore. Et rien, dans le texte du 22 juin, n'impose de « gel programmable » des avoirs. La nature de contrôle de l'objet dépendra du degré de KYC et de programmabilité exigé dans les règles finales — qui ne sont pas encore écrites. Le procès d'intention reste, à ce stade, un procès d'intention.

Pour la France : la conclusion stratégique

- Le débat CBDC est un leurre de calendrier. Pendant qu'on discute de l'euro numérique de détail, l'infrastructure de paiement programmable se construit déjà — via le stablecoin privé régulé, à Londres comme à Washington. Surveiller le Code of Practice final de la BoE (fin 2026) en dit plus que dix communiqués de la BCE.

- La souveraineté monétaire se joue sur le rail, pas sur la pièce. Un rail de paiement dominé par des jetons-dollars est une dépendance stratégique de plus. La question n'est pas « pour ou contre les stablecoins », mais « en quelle monnaie roule le rail ».

- KYC et programmabilité sont les seuls curseurs qui comptent. Lire les règles finales sur un seul critère : un émetteur pourra-t-il geler, restreindre ou conditionner l'usage d'un jeton ? C'est là, et nulle part ailleurs, que se décide la frontière entre paiement et contrôle. Voir notre pilier souveraineté numérique.

Synthèse — où placer le curseur du risque

À la mi-2026, l'objet reste un instrument de paiement encadré, pas un outil de contrôle activé : le texte britannique ne prévoit aucun gel programmable. Ce qui ferait monter le curseur, à surveiller de près : l'apparition d'une obligation de programmabilité ou de gel à la demande dans le Code of Practice final ; l'arrimage du stablecoin systémique à l'identité numérique (EUDI Wallet en Europe) ; un basculement des paiements quotidiens vers ces rails privés. Ce qui le ramènerait à un simple progrès financier : des règles finales strictement prudentielles, sans levier de gel, et un rail réellement multi-devises. Aucun de ces seuils n'est franchi aujourd'hui — mais l'appareil est désormais en place, et il attend son volume.

FAQ — questions que les lecteurs posent

Qu'est-ce qu'un stablecoin systémique ?

C'est un stablecoin — jeton numérique adossé à une monnaie, ici la livre ou le dollar — jugé assez répandu pour menacer la stabilité financière s'il remplaçait la monnaie classique dans les paiements. La Banque d'Angleterre le co-supervise avec la FCA et lui impose un régime prudentiel dédié1.

Qu'a changé la Banque d'Angleterre le 22 juin 2026 ?

Elle a supprimé le plafond de détention individuelle qu'elle envisageait (20 000 £ par particulier) et l'a remplacé par un plafond d'émission de 40 Md£ par type de stablecoin. Elle autorise aussi jusqu'à 70 % des réserves en dette publique de court terme. Les jetons régulés pourront opérer à partir de 20271.

Un stablecoin, est-ce la même chose qu'une CBDC ?

Non, juridiquement : la CBDC est émise par la banque centrale, le stablecoin par un acteur privé régulé. Mais la finalité technique se recoupe — traçabilité, programmabilité, point de contrôle unique. Le cadre américain (GENIUS Act) impose déjà l'identification des détenteurs et la conformité anti-blanchiment3.

Pourquoi les stablecoins renforcent-ils le dollar ?

Parce que près de 90 % du marché — environ 322 Md$ fin mai 2026 — est libellé en dollars et adossé à de la dette américaine4. Chaque jeton émis crée un acheteur de Treasuries et étend la portée du dollar, à rebours du discours sur la dédollarisation.

Pour aller plus loin : notre pilier Euro numérique : l'infrastructure de contrôle, l'analyse Souveraineté numérique : la dépendance derrière le label, et le spoke Identité numérique européenne : le maillon ID de la grille.

Tisons Desk · Sources primaires uniquement, lecture sceptique-systémique.

Sources

- Bank of England — Policy statement and draft rules on regulating systemic stablecoins (22 juin 2026) ; paper « Sterling-denominated systemic stablecoins » — plafond d'émission 40 Md£, suppression des plafonds de détention, 70 % de dette publique court terme / dépôts banque centrale, co-supervision BoE-FCA, entrée en vigueur 2027. ↩

- Investment Executive — U.K. proposes systemic stablecoin rules — répartition systémique (BoE+FCA) vs non-systémique (FCA seule). ↩

- The White House — Fact Sheet: President Trump Signs GENIUS Act into Law (18 juillet 2025) — premier cadre fédéral US, adossement 1:1 en dollars, conformité Bank Secrecy Act (AML/KYC). ↩

- CoinDesk — Stablecoin market value tops $322 billion (26 mai 2026) — ~322 Md$, USDT ~58 % / ~184 Md$, top 5 ~90 %. Données DefiLlama. Source presse crypto [tier C] pour les parts de marché, donnée brute corroborée par DefiLlama. ↩

Les signaux, avant qu'ils ne fassent les gros titres.

Analyses sourcées aux documents primaires. Prédictions datées, probabilisées, notées publiquement — sans réécriture. Gratuit.

Recevoir les prochains signaux →