Lecture : 6 min · MAJ 21/06/2026 · Sources primaires uniquement.

Le 25 mai 2026, à Shanghai, He Tingbo — présidente de la division semi-conducteurs de Huawei, réapparue en public après sept ans de silence — présente à l'IEEE ISCAS une « loi Tau »1. L'idée tient en une phrase : cesser de courir après la miniaturisation du transistor, que les sanctions américaines verrouillent, pour optimiser le temps de propagation du signal dans toute la puce. Autrement dit, contourner la machine de gravure EUV par l'architecture, pas par la finesse de trait. Deux récits s'emparent aussitôt de l'annonce. Aucun ne lit les chiffres en entier.

Huawei contourne le verrou par le design, pas par la gravure

La « loi Tau » (τ) propose de remplacer la mesure historique du progrès — la taille du transistor — par une mesure temporelle : combien de retard on retire de l'ensemble de la chaîne de calcul1. La brique technique s'appelle LogicFolding : un empilement vertical des circuits qui raccourcit les chemins de signal et augmente la densité à un nœud de gravure donné, sans recourir à la lithographie EUV sous embargo2.

C'est la pièce centrale du puzzle. Le verrou américain ne porte pas sur le silicium chinois en soi : il porte sur les machines d'ASML qui gravent les nœuds les plus fins. En déplaçant la performance de la gravure vers l'architecture, Huawei attaque le blocus là où il est juridiquement le plus faible.

Les promesses, elles, restent des promesses. Huawei affirme avoir déjà fabriqué en série 381 puces selon ce principe sur six ans, annonce des Kirin équipés de LogicFolding pour l'automne 2026, et vise pour 2031 une densité comparable à un procédé 1,4 nm, soit +55 % de densité revendiquée2. Une feuille de route à cinq ans n'est pas un produit en rayon. Mais elle dessine une direction que le blocus n'avait pas anticipée.

Les chiffres que Pékin ne met pas en avant

Voici ce que le récit de rupture occulte. En décembre 2025, le démontage du Kirin 9030 par TechInsights confirme que le fondeur SMIC produit bien en volume son nœud « N+3 », sans EUV3. La prouesse est réelle. Son économie l'est moins.

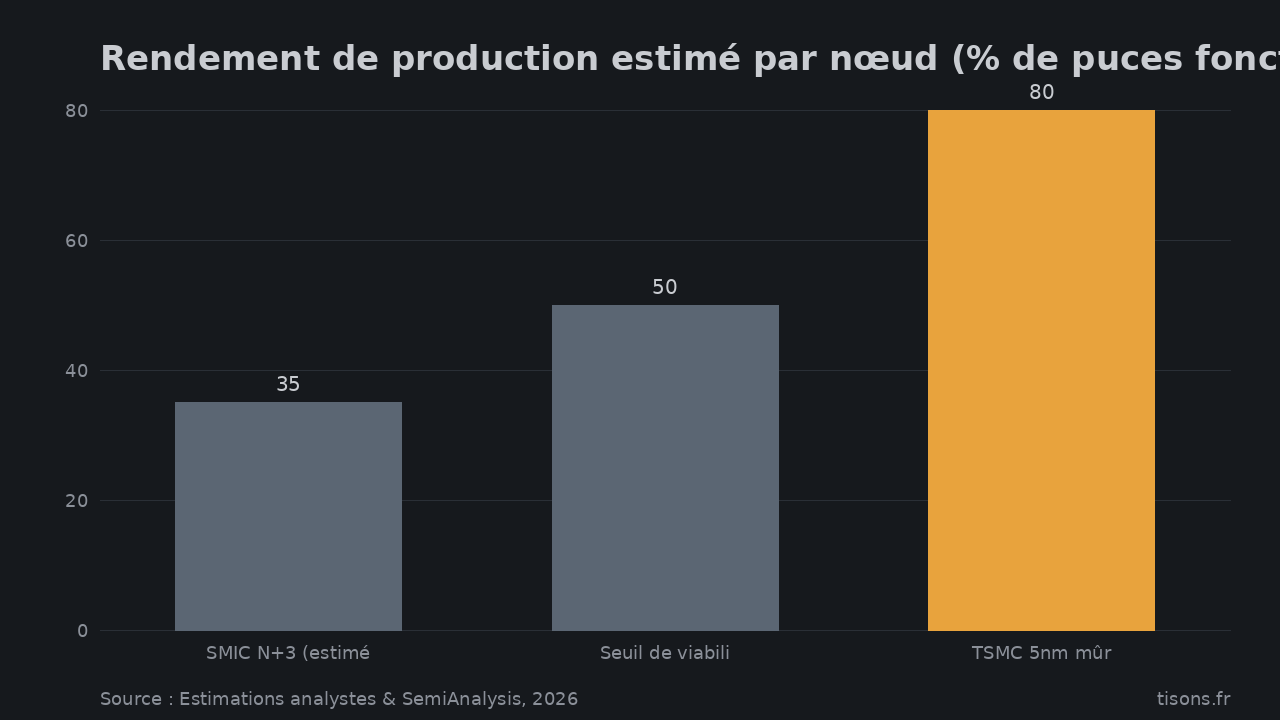

SemiAnalysis, qui a ouvert son propre laboratoire de teardown, est catégorique : le N+3 n'est pas un vrai 5 nm. Il se situe entre le 7 et le 5 nm, et ne constitue pas un saut générationnel4. La densité gagnée sans EUV l'est « au prix d'un coût qui grimpe et d'une marge de rendement qui fond ». Les estimations d'analystes situent le rendement du N+3 autour de 35 %, là où un nœud mûr chez TSMC dépasse 80 %5.

Rendement de production estimé par nœud (% de puces fonctionnelles) — Source : Estimations analystes & SemiAnalysis, 2026

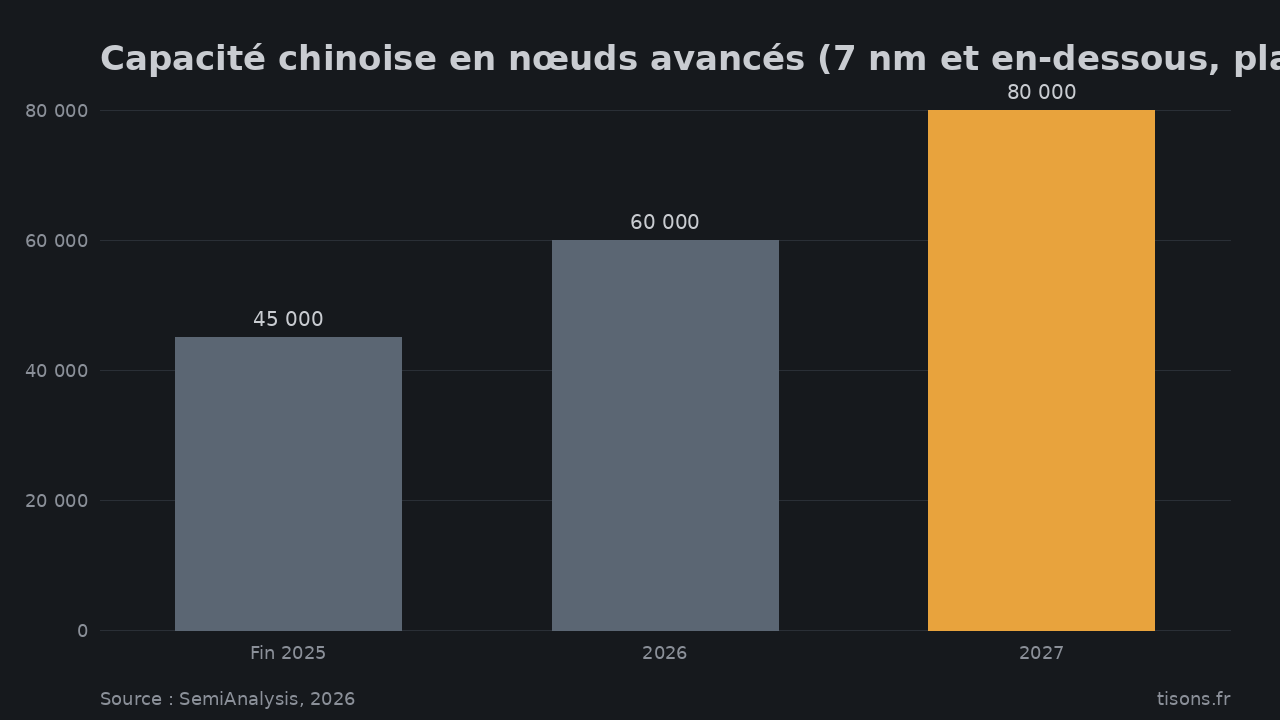

Le second goulot est encore plus dur à contourner que la gravure : la mémoire HBM. SemiAnalysis identifie la HBM comme le vrai facteur limitant de la montée en cadence des accélérateurs Ascend de Huawei6. On ne plie pas un signal pour fabriquer de la mémoire empilée. Tant que ce maillon dépend de fournisseurs sous contrôle, la « loi Tau » résout un problème en laissant l'autre ouvert.

Les chiffres que Washington ne met pas en avant

Le récit inverse — « le blocus tient, la Chine est bloquée pour toujours » — a aussi son angle mort. Il mesure l'écart à un instant T et le projette comme une fatalité. Or la capacité chinoise en nœuds avancés progresse : SemiAnalysis l'estime autour de 45 000 plaquettes par mois fin 2025, 60 000 en 2026, 80 000 en 20276.

Capacité chinoise en nœuds avancés (7 nm et en-dessous, plaquettes/mois) — Source : SemiAnalysis, 2026

La logique du contournement par le design ouvre par ailleurs un front que les sanctions n'avaient pas verrouillé. L'État chinois subventionne des rendements médiocres parce qu'il traite la production de logique avancée comme une affaire de sécurité nationale, pas de rentabilité. Le blocus achète du temps ; il ne ferme pas la porte. ★★★☆ La lecture honnête n'est ni la rupture, ni le mur : c'est une érosion lente de l'arme des sanctions, sur un horizon de cinq à sept ans.

Le contre-angle qu'il faut entendre

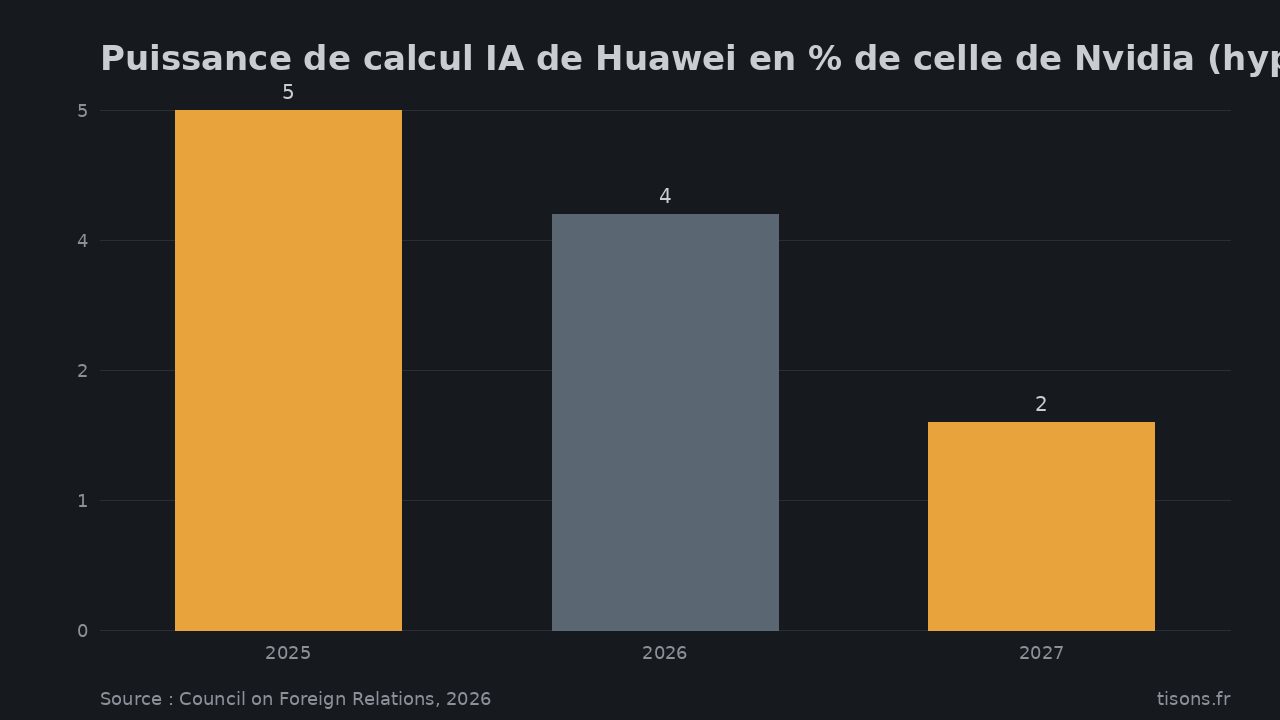

L'écart reste béant, et le nier serait malhonnête. Le Council on Foreign Relations le chiffre : les meilleures puces d'IA américaines sont environ cinq fois plus puissantes que les meilleures de Huawei aujourd'hui, et l'écart pourrait atteindre dix-sept fois d'ici fin 20277. Même sous des hypothèses très optimistes, la production d'IA de Huawei représenterait environ 5 % de la puissance de calcul de Nvidia en 2025, tombant à 4 % en 2026 puis 2 % en 2027 — la part baisse parce que Nvidia croît plus vite. Le CFR en conclut que l'écart est « impossible à combler » et que les contrôles doivent rester. La thèse a un biais — c'est un argumentaire pro-sanctions — mais ses chiffres sont solides, et le goulot HBM lui donne raison à court terme. Le débat n'est pas « la Chine a rattrapé » ; il est « combien de temps le verrou tient, et à quel coût pour qui ».

Puissance de calcul IA de Huawei en % de celle de Nvidia (hypothèse haute) — Source : Council on Foreign Relations, 2026

Pour la France et l'Europe : la conclusion stratégique

- Le vrai point de contrôle reste l'EUV — et il n'est pas américain, il est néerlandais. ★★★☆ ASML détient le monopole mondial de la lithographie EUV ; la Chine pesait 33 % de ses ventes en 20258. Le chokepoint que Washington actionne passe par une entreprise européenne. La souveraineté technologique du continent se joue là, pas dans les communiqués.

- Bruxelles a déjà révisé ses ambitions à la baisse. ★★★☆ La Commission a ouvert un réexamen du Chips Act (« Chips Act 2.0 ») après un rapport de la Cour des comptes européenne jugeant l'objectif de 20 % du marché mondial en 2030 hors de portée9. Le pivot se fait vers le FD-SOI, procédé européen moins dépendant de l'EUV. Réalisme tardif plutôt que stratégie offensive.

- « Indispensabilité » plutôt qu'« autosuffisance ». ★★☆☆ Bruegel pose le seul cadre tenable : l'Europe ne sera pas autosuffisante en puces, mais elle peut contrôler des maillons que personne ne peut contourner — l'EUV en est un10. La leçon de la « loi Tau » est précisément que tout maillon contournable finit par être contourné.

Synthèse — l'ampleur du risque

Ampleur actuelle : 7/10. La Chine ne rattrape pas la frontière, mais elle érode méthodiquement l'efficacité du blocus — par le design (LogicFolding), par la subvention de rendements bas, et par la montée en capacité — pendant que le seul verrou dur restant, l'EUV et la HBM, dépend de fournisseurs hors de Chine.

Ce qui ferait passer à 8/10 : une HBM produite en volume en Chine, ou une validation indépendante de gains LogicFolding sur un Kirin de l'automne 2026, qui transformerait la feuille de route en fait.

Ce qui le ramènerait à 5/10 : un effondrement des rendements N+3 ou un durcissement des contrôles en amont (outils, pièces détachées, HBM) refermant la fenêtre avant 2028.

FAQ — questions que les lecteurs posent

C'est quoi, la « guerre des puces » en 2026 ?

C'est la confrontation entre les contrôles américains à l'export — qui privent la Chine des machines de gravure EUV — et les stratégies chinoises de contournement. En mai 2026, Huawei y a ajouté un volet inédit : contourner non plus la gravure, mais la mesure même du progrès, via sa « loi Tau »12.

La « loi Tau » de Huawei permet-elle vraiment de contourner les sanctions ?

Sur le papier, elle déplace la performance de la finesse de gravure vers l'architecture (LogicFolding), là où le blocus est le plus faible2. Dans les faits, elle ne résout ni le goulot de la mémoire HBM, ni les rendements bas du nœud N+3 de SMIC64. C'est une direction crédible, pas une victoire acquise.

SMIC produit-il du 5 nm sans EUV ?

Le démontage du Kirin 9030 confirme une production en volume du nœud N+3 sans EUV3. Mais SemiAnalysis situe ce N+3 entre le 7 et le 5 nm, et non comme un vrai 5 nm — avec un coût croissant et un rendement estimé autour de 35 %45.

En quoi cela concerne-t-il l'Europe ?

Le point de contrôle décisif est l'EUV, monopole du néerlandais ASML, dont la Chine représentait 33 % des ventes en 20258. L'Europe a par ailleurs revu à la baisse ses objectifs de production via le Chips Act 2.09. Sa marge de manœuvre tient à sa capacité à rester indispensable sur un maillon non contournable10.

ARIA Desk · Veille alternative · Posture sceptique systémique · Sources primaires uniquement. Cet article complète notre analyse du contrôle export sur l'IA, notre pilier souveraineté numérique et notre lecture du cloud souverain.

Sources

- HUAWEI, « HUAWEI Presents the Tau (τ) Scaling Law, Enabling Breakthroughs in Transistor Density and System Performance », 25 mai 2026 — keynote de He Tingbo à l'IEEE ISCAS (Shanghai), principe du time-scaling [A — communiqué primaire, à lire comme une revendication d'entreprise]. https://www.huawei.com/en/news/2026/5/ieee-iscas-tau-scaling ↩

- Tom's Hardware, « Huawei claims sanctions-busting breakthrough with 1.4nm-class chips by 2031… LogicFolding chip architecture can bypass EUV restrictions » — densité +55 % revendiquée, Kirin LogicFolding à l'automne 2026, 381 puces sur 6 ans [B]. https://www.tomshardware.com/tech-industry/semiconductors/huawei-claims-sanctions-busting-breakthrough-with-1-4nm-class-chips-by-2031-claims-55-percent-higher-transistor-density-firm-claims-new-logicfolding-chip-architecture-can-bypass-euv-restrictions-introduces-tau-scaling-law-to-replace-moores-law ↩

- TechInsights, « SMIC N+3 Confirmed: Kirin 9030 Analysis Reveals How Close SMIC Is to 5nm » — production en volume du nœud N+3 sans EUV, confirmée par démontage du Kirin 9030 (déc. 2025) [B — analyse de teardown primaire]. https://www.techinsights.com/blog/smic-n3-confirmed-kirin-9030-analysis-reveals-how-close-smic-5nm ↩

- SemiAnalysis, « Is SMIC N+3's Metal Pitch Smaller than Intel 18A's? » — N+3 situé entre 7 et 5 nm, pas un vrai saut générationnel ; densité sans EUV obtenue au prix d'un coût croissant et d'un rendement en baisse [B — teardown indépendant]. https://newsletter.semianalysis.com/p/steel-smic-n3-teardown ↩

- FinancialContent / TokenRing, « China's "Triple Output" AI Strategy » — rendement N+3 estimé ~35 %, seuil de viabilité ~50 %, contre 80 %+ pour un nœud mûr [C — estimation à recouper, à lire avec prudence]. https://markets.financialcontent.com/wral/article/tokenring-2025-12-18-chinas-triple-output-ai-strategy-tripling-chip-production-by-2026 ↩

- SemiAnalysis, « Huawei Ascend Production Ramp: Die Banks, TSMC Continued Production, HBM is The Bottleneck » — la HBM identifiée comme goulot d'étranglement ; capacité avancée ~45k (fin 2025) → 60k (2026) → 80k (2027) plaquettes/mois [B]. https://newsletter.semianalysis.com/p/huawei-ascend-production-ramp ↩

- Council on Foreign Relations, « China's AI Chip Deficit: Why Huawei Can't Catch Nvidia and U.S. Export Controls Should Remain » — écart ~5× aujourd'hui, jusqu'à 17× fin 2027 ; Huawei ~5 %→4 %→2 % du calcul Nvidia [B — think tank, argumentaire pro-contrôle assumé]. https://www.cfr.org/articles/chinas-ai-chip-deficit-why-huawei-cant-catch-nvidia-and-us-export-controls-should-remain ↩

- NAP Forum / T. Hollands, « Can ASML Secure Europe's Tech Sovereignty? » — monopole ASML sur l'EUV, Chine = 33 % des ventes 2025, pression US sur les exports [B]. https://www.napforum.org/policy-briefs/can-asml-secure-europe-s-tech-sovereignty ↩

- FinancialContent / TokenRing, « Europe's Silicon Shield: The EU Reinvigorates its Strategy for Semiconductor Independence » — réexamen « Chips Act 2.0 », objectif 20 %/2030 jugé hors de portée par la Cour des comptes européenne, pivot FD-SOI moins dépendant de l'EUV [B]. https://markets.financialcontent.com/wral/article/tokenring-2026-1-2-europes-silicon-shield-the-eu-reinvigorates-its-strategy-for-semiconductor-independence ↩

- Bruegel, « Revamping Europe's chips strategy: indispensability, not self-sufficiency » — l'autosuffisance est hors d'atteinte ; viser le contrôle de maillons (chokepoints) non contournables [A — think tank, analyse]. https://www.bruegel.org/analysis/revamping-europes-chips-strategy-indispensability-not-self-sufficiency ↩

Les signaux, avant qu'ils ne fassent les gros titres.

Analyses sourcées aux documents primaires. Prédictions datées, probabilisées, notées publiquement — sans réécriture. Gratuit.

Recevoir les prochains signaux →