Lecture : 6 min · MAJ 27/06/2026 · Sources primaires uniquement.

Le 26 juin 2026, six appareils américains ont frappé quatre cibles sur le sol iranien : sites de stockage de missiles et de drones, radars côtiers1. La veille, un drone du Corps des Gardiens de la révolution avait visé l'Ever Lovely, porte-conteneurs sous pavillon singapourien, au large d'Oman1. Neuf jours plus tôt, les deux capitales signaient un mémorandum d'entente présenté comme une désescalade durable. Le compte à rebours annoncé pour le 23 juillet s'est déclenché avant l'heure.

Neuf jours. C'est tout ce qu'a tenu le cessez-le-feu

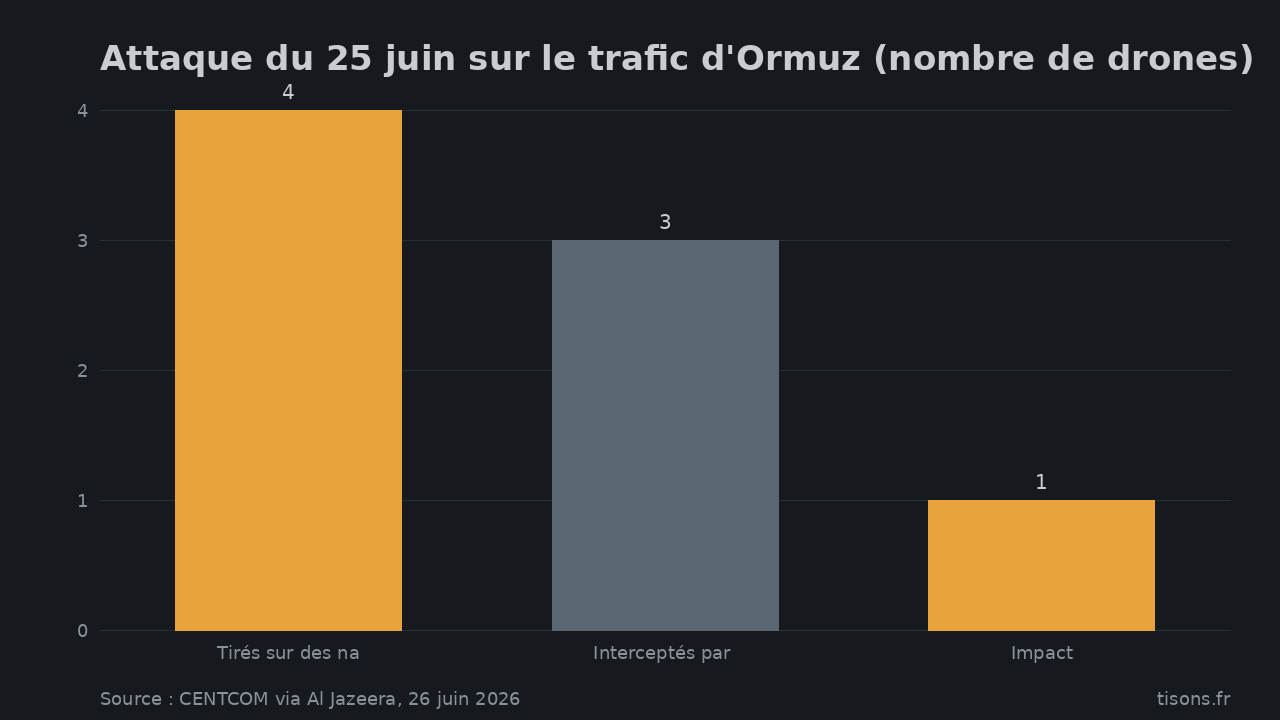

La séquence est courte et elle dit l'essentiel. Le 25 juin, un drone du CGRI frappe l'Ever Lovely (armateur Evergreen Marine) au sud-est de Duqm : quatre drones tirés sur des navires en transit, trois interceptés par les forces américaines, un impact sur la passerelle — pas de blessé, le navire poursuit sa route1. Le 26 juin, le Commandement central américain riposte sur le territoire iranien et qualifie l'attaque maritime de « violation flagrante » du cessez-le-feu1.

Attaque du 25 juin sur le trafic d'Ormuz (nombre de drones) — Source : CENTCOM via Al Jazeera, 26 juin 2026

Téhéran ne dément pas — il requalifie. Ebrahim Azizi, qui préside la commission de sécurité nationale du Parlement iranien, répond que « le détroit d'Ormuz est gouverné par l'Iran » et que l'épisode n'est « pas une violation du cessez-le-feu, mais sa gestion »1. La nuance n'est pas sémantique : elle revendique un droit de regard armé sur le passage. Des revendications de riposte iranienne ont circulé dans la foulée — à confirmer (★★☆☆). L'échange est, à ce stade, bidirectionnel.

Le marché avait parié la paix — il doit réinscrire la prime

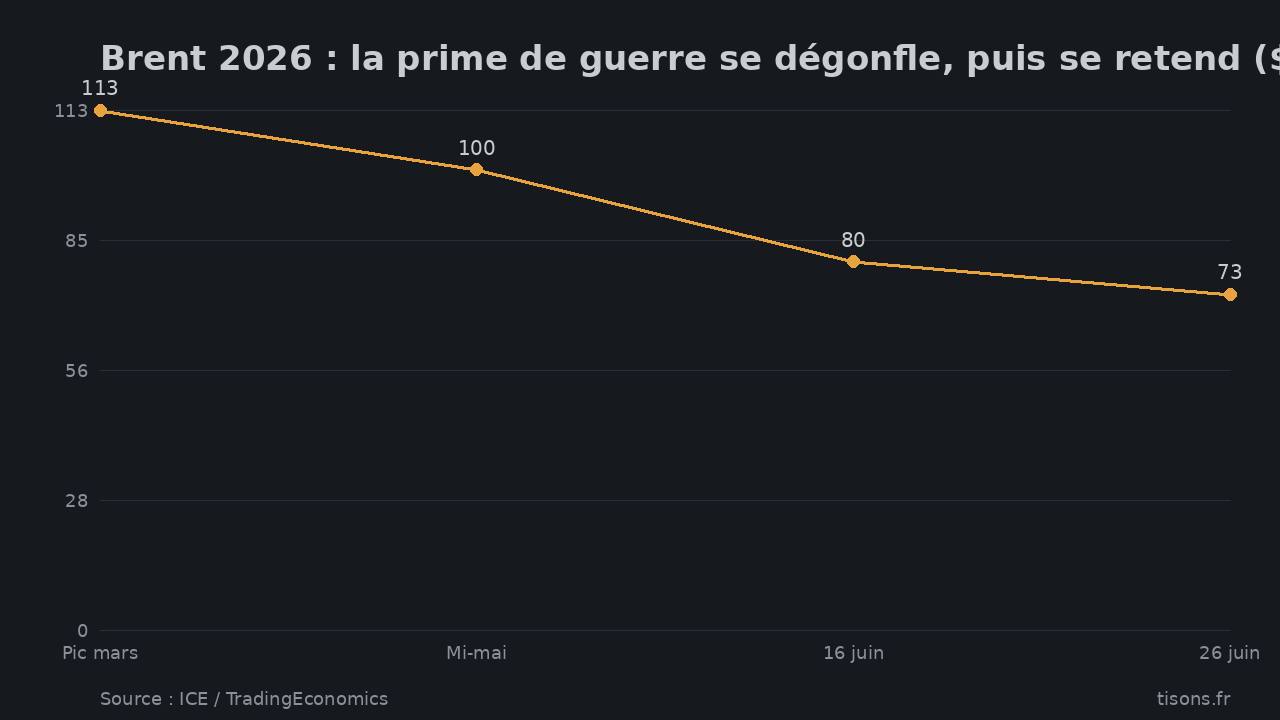

Le mémorandum du 17 juin avait fait exactement ce qu'on attendait de lui : rouvrir le détroit, relancer les transits, faire retomber le Brent sous 73 dollars le baril — son plus bas depuis le 27 février2. Les marchés ne price-aient plus la guerre ; ils price-aient la sortie de guerre. C'était le pari de la désescalade, et il était logé dans les cours.

Brent 2026 : la prime de guerre se dégonfle, puis se retend ($/baril) — Source : ICE / TradingEconomics

Ce pari vient d'être pris à revers. Il y a dix jours, dans notre analyse Prix du pétrole 2026 : le baril à 200 $ qui n'est jamais venu, nous écrivions que le baril à 80 dollars « achète du temps, pas une certitude », et nous nommions le seul scénario capable de tout rallumer : « un échec du mémorandum avant l'échéance des 60 jours, couplé à une re-fermeture d'Ormuz ». Ce déclencheur précis vient de s'armer. Quand un accord présidentiel est violé puis sanctionné par des frappes en moins de dix jours, la paix cesse d'être un acquis que l'on peut escompter. La prime de risque géopolitique que la désescalade avait évacuée doit être réinscrite. Ce n'est pas un incident de plus : c'est un changement de régime d'incertitude.

Pourquoi le baril à 200 $ reste improbable — même maintenant

Voici où la lecture froide se sépare du titre alarmiste. Le détroit d'Ormuz achemine environ un cinquième du pétrole et du gaz naturel liquéfié mondiaux3 : c'est l'archétype du goulet d'étranglement, un point de passage unique dont la fermeture paralyse un système entier. Sa remise sous tension est réelle. Mais les trois amortisseurs qui ont plafonné le pic de mars à 113 dollars — réserves stratégiques, routes alternatives, destruction de la demande par les prix — sont toujours là.

Surtout, ce qui s'est passé reste contenu : frappes ciblées sur de l'infrastructure militaire, cargo qui poursuit sa route, rhétorique des deux camps encore tournée vers le mémorandum. C'est un échange du type « œil pour œil », pas une fermeture d'Ormuz de jure. Le baril à 200 dollars appartient pour l'instant aux gros titres sur le « nouvel ordre mondial », pas au tape du marché. Le requalifier, c'est séparer le fait — un goulet sous tension — du fantasme — l'apocalypse pétrolière annoncée à chaque flambée et jamais advenue.

Le contre-angle qu'il faut entendre

Cette lecture appelle un contrepoids sérieux, car cette fois pourrait être différente. Le coussin n'est plus le même : notre pilier estimait à environ 400 millions de barils le prélèvement opéré sur les stocks stratégiques lors du premier épisode — le prochain trou d'offre partira d'une réserve amincie. Un membre de l'équipe de négociation iranienne avait par ailleurs prévenu que Téhéran entendait reprendre la perception de droits de transit à Ormuz à l'expiration de la suspension de 60 jours4. Si Téhéran ferme formellement le détroit, le re-mine, ou si l'échange de frappes devient soutenu, les amortisseurs ne tiendront pas et le Brent décrochera vers le haut. Greffé sur le déleveraging de marché en cours (cf. notre krach or-argent-bitcoin), une flambée pétrolière rallumerait l'inflation que la purge de levier venait d'éteindre : configuration stagflationniste de poche. La lecture « contenu » suppose que les deux camps cherchent une sortie. C'est une hypothèse, pas un fait (★★☆☆).

Pour la France : la conclusion stratégique

- Le baromètre n'est pas l'indice boursier, c'est le Brent et les transits d'Ormuz. Une secousse sur Ormuz frappe l'Europe par le second tour — prix de l'énergie, impulsion d'inflation importée — bien avant de frapper les actions. À surveiller dès l'ouverture de lundi : le cours du brut et les volumes de transit, pas le CAC.

- Le sursis se paie sur un coussin plus mince. Les ~400 millions de barils déjà puisés réduisent la marge d'absorption du système. La même crise, la deuxième fois, coûte plus cher en jours de réserve.

- Le risque, pour la BCE, est le cross-current. Un rebond du pétrole rallumerait l'inflation au moment précis où le resserrement monétaire mondial purge le levier. Deux moteurs qui poussent taux et inflation en sens contraires : l'arbitrage de politique monétaire se complique, et la dette française se refinance dans cet étau.

Synthèse — magnitude du risque

Magnitude 8/10. Un échange cinétique confirmé et en cours — frappes américaines sur le sol iranien, revendications de riposte iranienne — neuf jours après un cessez-le-feu présenté comme durable : l'inversion frontale de la lecture « Iran en désescalade ». Ce qui ferait passer à 9 : une fermeture de jure d'Ormuz, un nouveau minage du détroit, ou un Brent au-dessus de 90 dollars. Ce qui le ramènerait vers 5-6 : pas de fermeture formelle, un Brent sous 85 dollars, et un échange de frappes qui ne devient pas soutenu d'ici l'échéance. Le 10 ne se déclencherait qu'en cas de guerre ouverte ou de flambée pétrolière confirmée. Échéance de relecture : 27 juillet 2026.

FAQ — questions que les lecteurs posent

Le cessez-le-feu entre l'Iran et les États-Unis est-il rompu ?

Il est gravement entamé. Le 26 juin 2026, les États-Unis ont frappé quatre cibles militaires sur le sol iranien en représailles d'une attaque de drone, la veille, contre un porte-conteneurs dans le détroit d'Ormuz1. Les deux camps maintiennent un discours tourné vers le mémorandum du 17 juin, mais l'échange est désormais bidirectionnel — un cessez-le-feu sanctionné par des frappes en moins de dix jours.

Le détroit d'Ormuz est-il fermé ?

Non, pas formellement à ce stade. Le cargo visé a poursuivi sa route et le trafic continue. Mais Téhéran revendique un droit de regard armé sur le passage, et la prime de risque sur le transit remonte. La fermeture de jure serait le seuil de bascule vers une crise pétrolière majeure3.

Pourquoi le prix du pétrole ne flambe-t-il pas à 200 $ ?

Parce que trois amortisseurs jouent toujours : réserves stratégiques, routes alternatives, destruction de la demande par les prix. Lors de l'épisode de mars 2026, le pic a plafonné autour de 113 dollars malgré la fermeture du détroit, loin des 200 dollars agités2. Le baril spot est un mauvais thermomètre du risque souverain : il mesure l'amortisseur, pas le goulet.

Faut-il s'attendre à une nouvelle flambée ?

Le risque est réel mais conditionnel. Tisons ne donne pas de conseil d'investissement. Le fait observable : si Ormuz reste ouvert et l'échange contenu, la prime se dégonfle à nouveau ; si Téhéran ferme le détroit ou que les frappes s'enchaînent, le Brent décroche vers le haut. Le baromètre à suivre est le transit, pas le gros titre4.

Pour aller plus loin : notre analyse Prix du pétrole 2026 : le baril à 200 $ qui n'est jamais venu, le pilier Détroit d'Ormuz 2026 : le goulet d'étranglement, et Krach or, argent, bitcoin — juin 2026 sur le stress de marché qui se superpose.

Tisons Desk · Sources primaires uniquement, lecture sceptique-systémique.

Sources

- Al Jazeera — « US strikes Iran in response to drone strike on commercial ship » (26 juin 2026) — [B] frappes US sur quatre cibles iraniennes (missiles, drones, radars côtiers), drone CGRI sur l'*Ever Lovely* (4 tirés / 3 interceptés / 1 impact), requalification d'Ebrahim Azizi (« Ormuz est gouverné par l'Iran », « gestion du cessez-le-feu ») ↩

- TradingEconomics — Brent Crude Oil — [B] niveaux de référence : pic ~113 $ en mars, repli sous 73 $ fin juin 2026 (plus bas depuis le 27 février) ↩

- Congressional Research Service — « Iran Conflict and the Strait of Hormuz: Impacts on Oil, Gas, and Other Commodities » (R45281) — [A] source primaire non médiatique : ~1/5 du pétrole et du GNL mondiaux transitent par Ormuz ↩

- International Crisis Group — Trigger List : Strait of Hormuz (flashpoint tracker) — [A] suivi indépendant du point chaud d'Ormuz ; intention iranienne de reprendre les droits de transit à l'expiration de la suspension de 60 jours ↩

Les signaux, avant qu'ils ne fassent les gros titres.

Analyses sourcées aux documents primaires. Prédictions datées, probabilisées, notées publiquement — sans réécriture. Gratuit.

Recevoir les prochains signaux →