Lecture : 9 min · MAJ 26/06/2026 · Sources primaires uniquement.

Le 24 mars 2025, la France a inscrit « souveraineté alimentaire » dans le titre d'une loi — la n° 2025-268 — et dans le nom de son ministère de l'Agriculture1. Onze mois plus tard, sa balance agroalimentaire passe en déficit sur douze mois glissants : une première depuis 19782. Le pays exporte pourtant deux fois les calories que sa population consomme3. Le paradoxe tient dans une donnée que les discours évitent : la France produit moins d'un tiers de l'azote qui nourrit ses sols4. La souveraineté ne se mesure pas dans l'assiette. Elle se mesure à l'intrant.

Un mot né contre le libre-échange, retourné par l'État

Reprenons l'origine. Le terme « souveraineté alimentaire » n'est pas un concept de chancellerie. Il a été forgé en 1996, à Rome, par La Vía Campesina — un mouvement paysan international — pendant le Sommet mondial de l'alimentation de la FAO5. Sa définition : « le droit des peuples à une alimentation saine, produite par des méthodes durables, et leur droit à définir leurs propres systèmes alimentaires »5. L'intention était explicite : opposer cette notion à la « sécurité alimentaire » et aux accords de libre-échange de l'OMC, désignés comme la cause de la faim.

La distinction n'est pas cosmétique. La sécurité alimentaire mesure l'accès à la nourriture, quelle qu'en soit l'origine. La souveraineté, elle, mesure le contrôle du système qui la produit. Un pays peut être certain de manger tout en restant captif de ses fournisseurs d'intrants. C'est l'angle mort du débat français : on célèbre le volume, on oublie l'amont.

Trente ans plus tard, le même mot figure au fronton d'un ministère et en tête d'une loi française. Le glissement sémantique mérite d'être noté. Un slogan altermondialiste, anti-OMC à l'origine, est devenu doctrine d'État dans l'un des pays les plus intégrés au commerce agricole mondial. La loi du 24 mars 2025 compte 44 articles ; elle érige la souveraineté alimentaire en « intérêt fondamental de la Nation »1. Le vocabulaire a été capté. Reste à savoir si la chose suit.

C'est là que les chiffres entrent en scène. Et ils racontent une autre histoire que le titre de la loi.

La balance agricole : l'excédent s'évapore

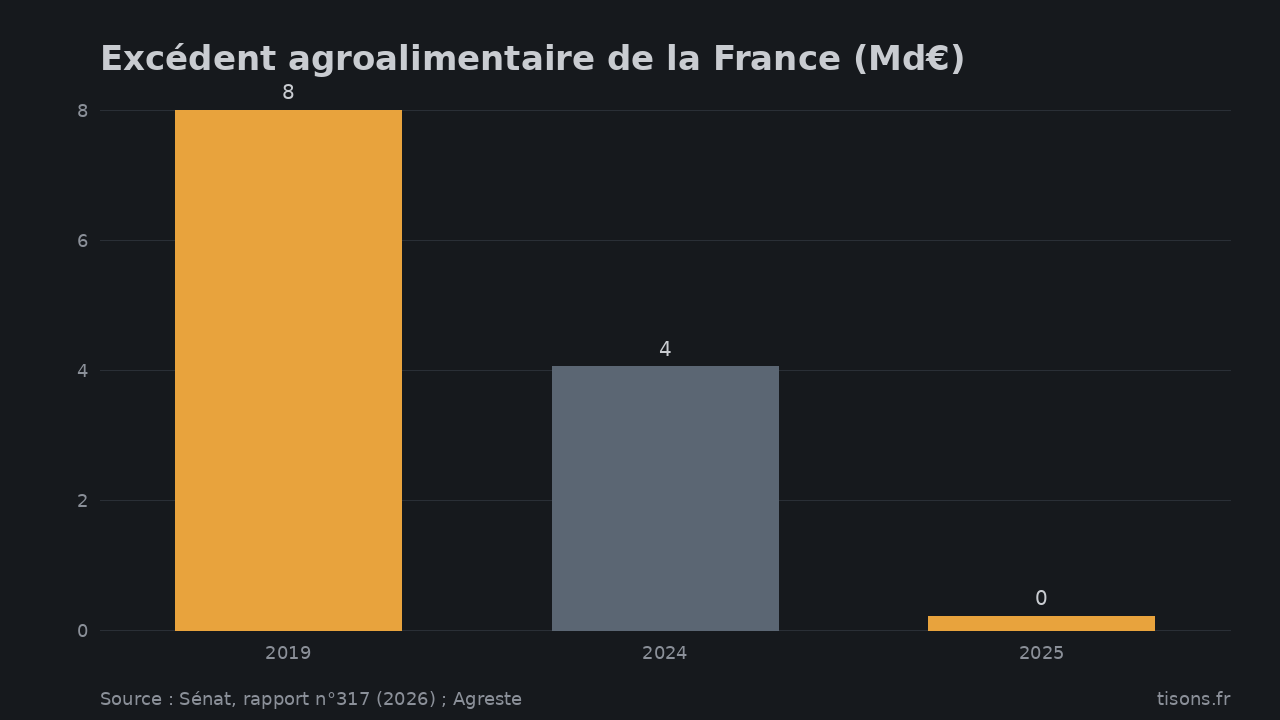

Le constat le plus dur vient du Sénat. Son rapport n° 317, publié début 2026 sous un titre sans ambiguïté — « Balance commerciale agricole : chronique d'une chute annoncée. Y a-t-il un pilote dans le tracteur ? » — chiffre l'érosion2. L'excédent agroalimentaire français est passé de 7,7 milliards d'euros en 2019 à 3,9 milliards en 2024. Une chute de 49 % en cinq ans. Sur la même période, l'Italie a vu le sien progresser de 66 %, l'Espagne de 34 %2.

Excédent agroalimentaire de la France (Md€) — Source : Sénat, rapport n°317 (2026) ; Agreste

En 2025, le solde calendaire frôle l'équilibre : environ +200 millions d'euros selon Agreste, son plus bas niveau depuis la fin des années 19703. Et sur douze mois glissants — de septembre 2024 à septembre 2025 — il bascule en déficit pour la première fois depuis 19782. Le détail compte : ce décrochage ne vient pas d'un effondrement des exportations, qui progressent encore de 1,7 % en 2025. Il vient d'une hausse des importations de 7,7 %2. La France vend toujours autant. Elle achète beaucoup plus.

Une nuance referme le tableau. Hors vins et spiritueux, la France n'affiche plus d'excédent agroalimentaire depuis plus de dix ans6. L'image du grenier de l'Europe tient à deux filières d'exception. Retirez-les, et le « grenier » est déjà importateur net.

L'azote : une dépendance gazière déguisée

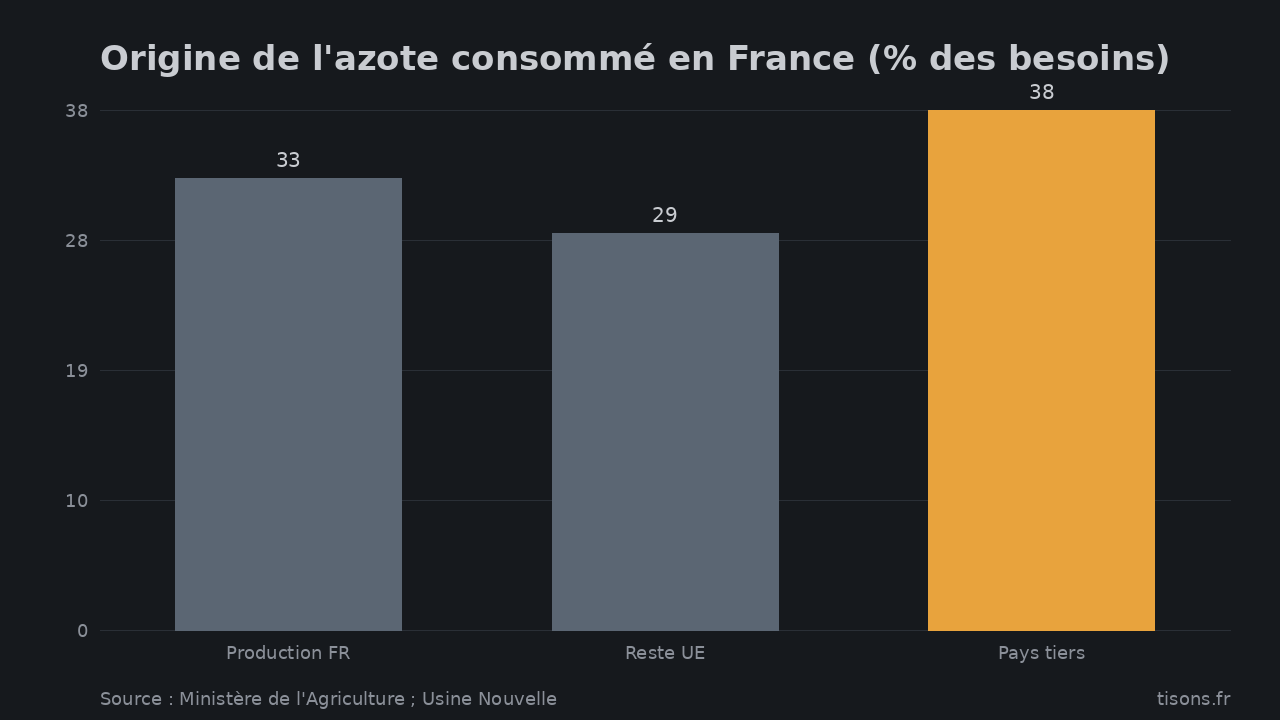

Voici la pièce que les bilans de calories occultent. Un champ ne produit rien sans azote. Et l'azote, la France ne le fabrique presque plus.

La production française d'engrais azotés minéraux couvre 33 % des besoins nationaux. Le reste de l'Union européenne en fournit 29 %. Les 38 % restants viennent de pays tiers — principalement la Russie, les États-Unis, l'Égypte, l'Algérie et Trinité-et-Tobago4. Autrement dit : près des deux tiers de l'azote consommé sur le sol français sont importés, et plus d'un tiers vient de l'extérieur de l'UE.

Origine de l'azote consommé en France (% des besoins) — Source : Ministère de l'Agriculture ; Usine Nouvelle

La dépendance ne s'arrête pas à la frontière douanière. Elle est chimique. L'engrais azoté de synthèse naît du gaz naturel : le procédé Haber-Bosch transforme le méthane en ammoniac, puis en ammonitrate. L'hydrogène tiré du gaz représente 80 à 90 % du coût de production de l'ammoniac7. Une usine d'engrais française — Yara, Borealis — est d'abord une consommatrice de gaz. La souveraineté azotée est donc une souveraineté gazière. Que l'Europe n'a pas.

La démonstration a eu lieu en grandeur réelle. En août 2022, quand le prix du gaz a culminé, l'industrie européenne a arrêté 70 % de sa capacité de production d'ammoniac, devenue non rentable8. Le cabinet CRU estime que l'Europe a depuis perdu environ la moitié de sa capacité ammoniac et un tiers de ses opérations d'engrais azotés8. Une crise de gaz s'est traduite, en quelques semaines, par une crise d'engrais. Donc, à terme, une crise de rendement.

Le signal de 2026 confirme la fragilité. Le cours mondial de l'urée est passé de 570 €/t début mars à 803 €/t le 9 avril 2026, sous l'effet des tensions au Moyen-Orient9. La flambée du brut et du gaz se propage à l'engrais avec quelques jours de décalage. Nous l'avons documenté dans notre analyse de la flambée des prix engrais 2026, elle-même reliée au verrou du détroit d'Ormuz. Le maillon engrais relie l'énergie au pain. À cela s'ajoute, depuis le 1ᵉʳ janvier 2026, l'entrée en régime plein du Mécanisme d'ajustement carbone aux frontières (MACF) sur les engrais azotés importés — un surcoût de plus, dans un climat d'incertitude que les fabricants signalent10.

Un second nutriment suit le même chemin. La France importe environ 45 % de ses tourteaux oléagineux — la protéine qui nourrit son bétail — et près de 70 % de ces tourteaux viennent de pays tiers, soja brésilien et argentin en tête11. La viande, le lait et les œufs français reposent donc sur une protéine végétale importée. L'évaluation officielle de la souveraineté agricole le formule sans détour : le pays exporte des calories et importe des protéines11. Deux maillons d'amont, deux dépendances — l'azote pour le rendement végétal, le tourteau pour la production animale. Aucune ne figure dans le bilan d'exportation qui rassure.

Semences, phosphate, potasse : les chokepoints de l'intrant

L'azote n'est qu'un étage. Sous lui, trois autres dépendances structurent la production — et chacune se concentre entre quelques mains.

Les semences d'abord. Quatre firmes — Bayer, Corteva, Syngenta-ChemChina et BASF — contrôlent 56 % du marché mondial des semences commerciales et 61 % de celui des pesticides12. Bayer seul en pèse 23 %12. Depuis le rachat de Syngenta par le chinois ChemChina en 2017 et celui de Monsanto par Bayer en 2018, le verrou s'est resserré. Un agriculteur français qui sème achète, le plus souvent, à un oligopole dont aucun membre n'est français.

Le phosphate ensuite. Sans phosphore, pas de fertilisation. Or le Maroc concentre, selon l'USGS, de l'ordre de 70 % des réserves mondiales de roche phosphatée, et son groupe OCP est le premier exportateur de la planète13. Une seule géographie commande l'accès d'un nutriment non substituable. C'est un point d'étranglement, pas un marché.

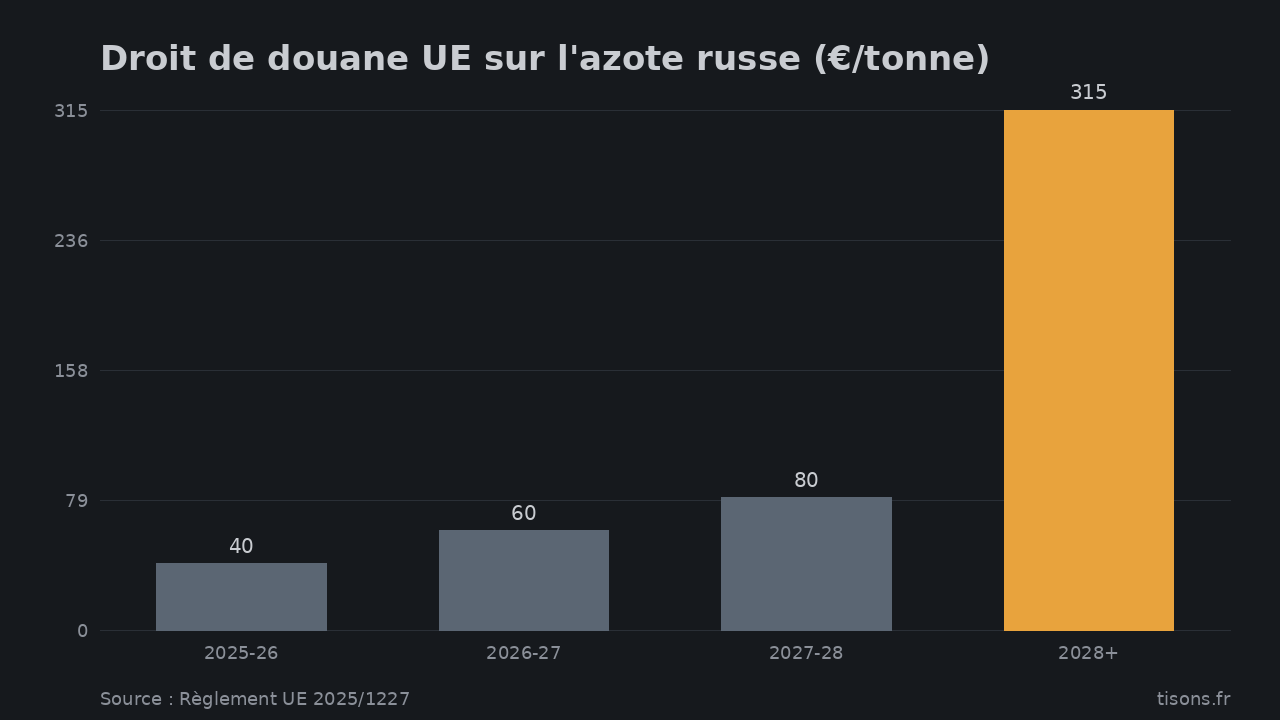

La potasse enfin. Le troisième nutriment majeur dépend d'un trio : Russie, Bélarus et Canada concentrent l'essentiel de l'offre exportée14. Deux des trois sont sous régime de sanctions depuis 2022. La réponse de l'Union européenne illustre le piège : elle taxe désormais les engrais russes pour réduire sa dépendance et tarir les revenus de guerre de Moscou. Le règlement (UE) 2025/1227 fixe, pour l'azote russe, un droit de 6,5 % plus 40 €/t depuis le 1ᵉʳ juillet 2025 — qui grimpe par paliers jusqu'à 315 €/t à compter de juillet 2028, un niveau prohibitif15.

Droit de douane UE sur l'azote russe (€/tonne) — Source : Règlement UE 2025/1227

La logique se mord la queue. Pour sortir de la dépendance russe, l'Europe renchérit l'intrant — sans avoir reconstruit la capacité domestique qui prendrait le relais. À court terme, le sevrage augmente le coût de production agricole avant de réduire la dépendance. Le sevrage a un prix, et il se paie au champ [hypothèse ★★★☆].

Le contre-angle qu'il faut entendre

Cette lecture doit être tempérée, sous peine de basculer dans le catastrophisme. FranceAgriMer le rappelle : en dix ans, la souveraineté alimentaire française ne s'est pas effondrée3. La France reste le 8ᵉ exportateur mondial de céréales, avec un taux d'auto-approvisionnement proche de 200 % sur le blé tendre3. Le déficit commercial tient pour partie à la composition des échanges — la France exporte du brut (blé, lait) et importe du transformé (pâtes, fromages, plats préparés) — et non à une incapacité physique à nourrir sa population. Une part des importations relève de l'avantage comparatif ou du climat : café, bananes, soja ne pousseront jamais en Beauce. Et l'ouverture commerciale n'est pas, en soi, une vulnérabilité : elle l'est seulement quand l'intrant critique a un fournisseur unique et hostile. Le bon procès n'est pas celui du commerce. C'est celui de la concentration. Distinguer les deux est la condition d'un diagnostic honnête.

Pour la France : la conclusion stratégique

-

La souveraineté se joue à l'intrant, pas à la calorie. Compter les tonnes de blé exportées rassure et trompe. L'indicateur qui décide de la récolte de l'an prochain, c'est l'accès à l'azote, au phosphate, à la semence. Un pays peut être excédentaire en grain et captif sur l'engrais. La France est exactement dans ce cas.

-

La dépendance azote est une dépendance gazière. Tant que l'ammoniac vient du méthane, le prix de l'engrais suit le prix du gaz, et la sécurité alimentaire suit la sécurité énergétique. L'ammoniac bas-carbone (électrolyse, nucléaire) est le seul levier de découplage — il est encore marginal. Surveiller cette filière en dit plus long que dix conférences sur la souveraineté.

-

Les chokepoints sont identifiés : Maroc (phosphate), trio russo-bélarusso-canadien (potasse), quatuor semencier. Une stratégie sérieuse se mesure à trois questions : des stocks tampons existent-ils, les sources sont-elles diversifiées, une capacité de production se reconstruit-elle sur le sol européen ? À défaut, « souveraineté alimentaire » reste un mot dans le nom d'un ministère.

Synthèse — où placer le curseur du risque

À la mi-2026, la situation est celle d'une dépendance structurelle, lente, sans rupture immédiate : la France mange à sa faim et exporte ses surplus de grain. Ce qui ferait monter le curseur, à surveiller : un nouvel à-coup gazier européen, qui rééditerait l'arrêt ammoniac de 2022 ; une fermeture du détroit d'Ormuz, par où transitent gaz et engrais ; une rupture d'approvisionnement en potasse russe ou en phosphate marocain ; un durcissement des droits de propriété intellectuelle sur les semences. Ce qui le ramènerait à un risque gérable : un déploiement réel de l'ammoniac bas-carbone, une diversification effective des sources d'intrants, et la reconstruction d'une capacité européenne. Aucun de ces seuils n'a basculé aujourd'hui. Mais la chaîne est tendue à chacun de ses maillons, et c'est l'intrant — pas l'assiette — qui cédera en premier.

FAQ — questions que les lecteurs posent

La France est-elle souveraine sur le plan alimentaire ?

En calories, oui : elle exporte environ deux fois ce que sa population consomme et reste le 8ᵉ exportateur mondial de céréales, avec un taux d'auto-approvisionnement proche de 200 % sur le blé tendre3. En intrants, non : elle produit un tiers de son azote4, dépend du Maroc pour le phosphate et d'un trio sous sanctions pour la potasse. La souveraineté physique tient à la chaîne d'amont, pas au bilan d'exportation.

Pourquoi la France importe-t-elle la majeure partie de son azote ?

Parce que l'engrais azoté se fabrique à partir de gaz naturel — l'hydrogène tiré du gaz pèse 80 à 90 % du coût de l'ammoniac7 — et que l'Europe n'a ni le gaz bon marché ni la capacité de production suffisante. La production française couvre 33 % des besoins, le reste de l'UE 29 %, les pays tiers 38 %4.

Qu'a changé la loi du 24 mars 2025 ?

La loi n° 2025-268 érige la souveraineté alimentaire en « intérêt fondamental de la Nation » et l'inscrit dans le nom du ministère de l'Agriculture1. Elle porte surtout sur l'installation et la transmission des exploitations. Elle ne traite pas la dépendance aux intrants — azote, phosphate, semences — qui reste le maillon faible.

Qui contrôle le marché mondial des semences ?

Quatre groupes — Bayer, Corteva, Syngenta-ChemChina et BASF — détiennent 56 % du marché mondial des semences commerciales et 61 % de celui des pesticides ; Bayer seul en pèse 23 %12. Aucun n'est français. La concentration s'est accélérée après les fusions de 2017 (ChemChina-Syngenta) et 2018 (Bayer-Monsanto).

Pour aller plus loin : notre spoke Prix des engrais 2026 : ce que les sites de cotation ne lisent pas, l'analyse Détroit d'Ormuz 2026 : ce que la veille alternative voit, et le pilier Démographie France : le seuil de remplacement n'est plus une abstraction.

Tisons Desk · Sources primaires uniquement, lecture sceptique-systémique.

Sources

- Légifrance — LOI n° 2025-268 du 24 mars 2025 d'orientation pour la souveraineté alimentaire et le renouvellement des générations en agriculture ; Vie-publique — présentation de la loi. 44 articles, souveraineté alimentaire érigée en intérêt fondamental de la Nation, ministère renommé. ↩

- Sénat — Rapport d'information n° 317 (2025-2026), « Balance commerciale agricole : chronique d'une chute annoncée » — excédent agroalimentaire 7,7 Md€ (2019) → 3,9 Md€ (2024), −49 % en 5 ans ; Italie +66 %, Espagne +34 % ; déficit sur 12 mois glissants (sept. 2024-sept. 2025), première depuis 1978 ; imports +7,7 %, exports +1,7 % en 2025. ↩

- FranceAgriMer / terre-net — « En dix ans, la souveraineté alimentaire de la France ne s'est pas effondrée » ; vizAgreste — indicateurs de souveraineté alimentaire. France exporte ~2× ses calories alimentaires, 8ᵉ exportateur mondial de céréales, auto-approvisionnement blé tendre ~200 % ; solde 2025 ~+200 M€, plus bas depuis la fin des années 1970. ↩

- Ministère de l'Agriculture — note sur les engrais azotés ; L'Usine Nouvelle — « La dépendance aux engrais reste problématique ». Couverture des besoins : production FR 33 %, reste UE 29 %, pays tiers 38 % (Russie, États-Unis, Égypte, Algérie, Trinité-et-Tobago). ↩

- La Vía Campesina — Déclaration de Rome sur la souveraineté alimentaire (1996) — origine du concept au forum des ONG parallèle au Sommet mondial de l'alimentation de la FAO ; opposition explicite à l'OMC et à la « sécurité alimentaire ». [tier B — source primaire de l'organisation fondatrice]. ↩

- Agriculture Stratégies — « Balance agroalimentaire française : comprendre le décrochage » — hors vins et spiritueux, la France n'affiche plus d'excédent agroalimentaire depuis plus de dix ans. [tier B]. ↩

- Carbone 4 — « Un engrais minéral non issu des énergies fossiles, est-ce réaliste ? » — l'hydrogène tiré du gaz naturel représente 80 à 90 % du coût de production de l'ammoniac (procédé Haber-Bosch). [tier B]. ↩

- Parlement européen — question écrite E-003632/2022, « Half of European ammonia production plant closed » ; HortiDaily / CRU — « Nearly 70% of Europe's ammonia production halted ». Août 2022 : 70 % de la capacité ammoniac UE arrêtée ; CRU estime ~50 % de capacité ammoniac et ~33 % des opérations d'engrais azotés perdues. ↩

- Chambres d'agriculture des Hauts-de-France — tarification des engrais azotés ; Réussir Grandes Cultures — « Pas de pénurie d'ammonitrate ». Urée mondiale 570 €/t début mars → 803 €/t le 9 avril 2026 (tensions Moyen-Orient). [tier B]. ↩

- Agriculture Stratégies — « Application du MACF sur les engrais azotés : un climat d'incertitude » — MACF (CBAM) en régime opérationnel plein depuis le 1ᵉʳ janvier 2026 sur les engrais azotés importés. [tier B]. ↩

- Gouvernement — Évaluation de la souveraineté agricole et alimentaire de la France (info.gouv.fr) ; terre-net / FranceAgriMer — souveraineté alimentaire. ~45 % des tourteaux oléagineux importés, ~70 % de pays tiers (soja) ; la France exporte des calories et importe des protéines. ↩

- Statista — « L'oligopole de l'agrochimie » ; Public Eye — concentration du marché des semences ; GRAIN — Top 10 de l'agrobusiness 2025. Bayer, Corteva, Syngenta-ChemChina, BASF = 56 % des semences commerciales et 61 % des pesticides ; Bayer seul 23 %. ↩

- Bourse News — « Le Maroc dispose de 72,4 % des réserves mondiales de phosphates » (données USGS) ; Global Sovereign Advisory — marché des engrais en recomposition. Maroc ~70 % des réserves mondiales de roche phosphatée ; OCP premier exportateur. [tier B, source primaire USGS]. ↩

- Global Sovereign Advisory — « Un marché des engrais en recomposition » — Russie, Bélarus et Canada concentrent l'essentiel de l'offre exportée de potasse ; Russie et Bélarus sous sanctions depuis 2022. [tier B]. ↩

- Parlement européen — « Parliament approves new tariffs on Russian and Belarussian agricultural goods » (mai 2025) ; Conseil de l'UE — adoption des nouveaux droits (juin 2025). Règlement (UE) 2025/1227 : azote russe (CN 3102) 6,5 % + 40 €/t depuis le 1ᵉʳ juillet 2025, paliers 60 €/t (2026-27), 80 €/t (2027-28), 315 €/t à partir de juillet 2028. ↩

Les signaux, avant qu'ils ne fassent les gros titres.

Analyses sourcées aux documents primaires. Prédictions datées, probabilisées, notées publiquement — sans réécriture. Gratuit.

Recevoir les prochains signaux →