Lecture : 6 min · MAJ 17/06/2026 · Sources primaires uniquement.

16 juin 2026 : le baril de Brent retombe sous 80 dollars, son plus bas niveau depuis le début de mars1. Quatrième séance de baisse d'affilée — la plus longue série de l'année. Rien d'évident là-dedans. Quelques semaines plus tôt, le détroit d'Ormuz était fermé, près de quatorze millions de barils par jour disparaissaient du marché2, et des analystes promettaient un baril à 150, voire 200 dollars. La plus grosse rupture d'approvisionnement de l'histoire pétrolière venait d'avoir lieu. Et le prix baisse.

Le fait brut : Ormuz se ferme, le baril recule

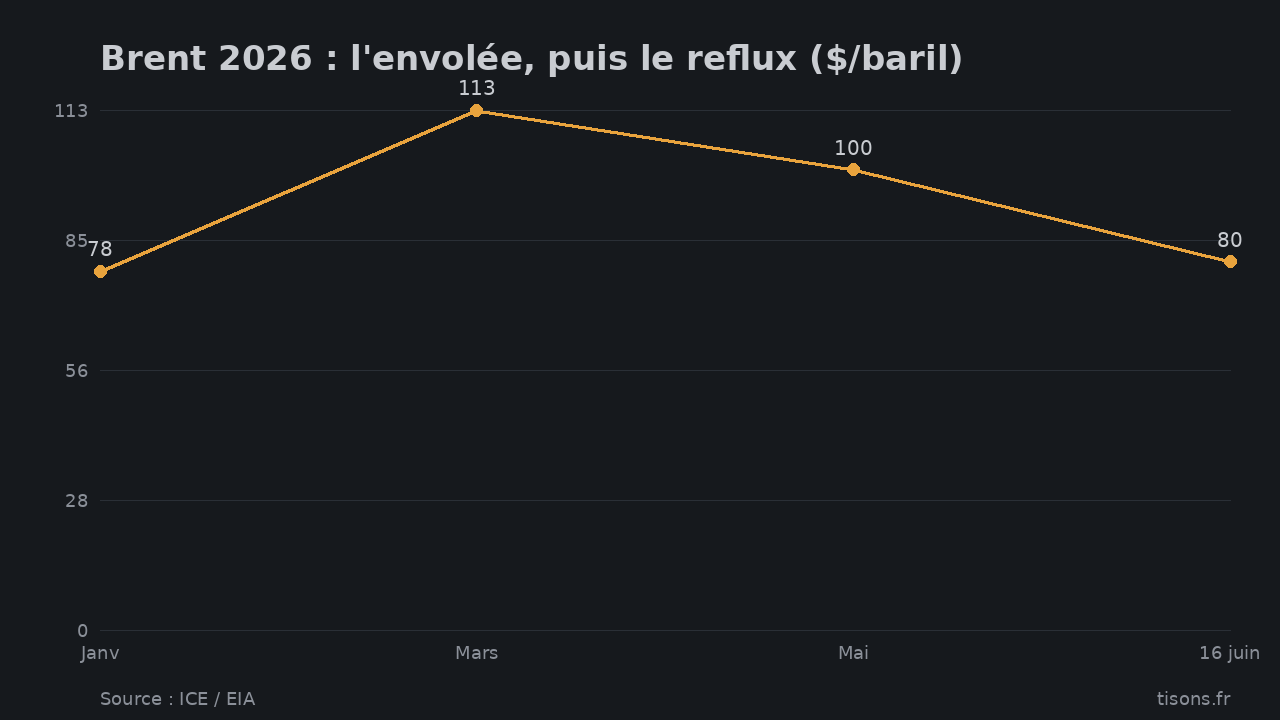

Reprenons la trajectoire, parce qu'elle dit l'essentiel. Début 2026, le Brent tournait autour de 78 dollars. La guerre Iran-Israël-États-Unis et la fermeture du détroit l'ont propulsé au-delà de 113 dollars en mars, certains indices régionaux montant plus haut encore2. Une envolée d'environ 50 %. Puis le reflux : 100 dollars mi-mai3, 80 dollars le 16 juin.

Brent 2026 : l'envolée, puis le reflux ($/baril) — Source : ICE / EIA

Le moteur du repli est explicite : les marchés anticipent la réouverture du détroit. Un accord-cadre américano-iranien — un mémorandum d'entente — a été annoncé, avec une cérémonie de signature attendue autour du 19 juin3. L'opération de levée du blocus naval est engagée. Le brut a effacé près de 20 % depuis ses sommets3. Le marché ne price plus la guerre. Il price la sortie de guerre.

Le fantasme à 200 dollars : qui l'a promis

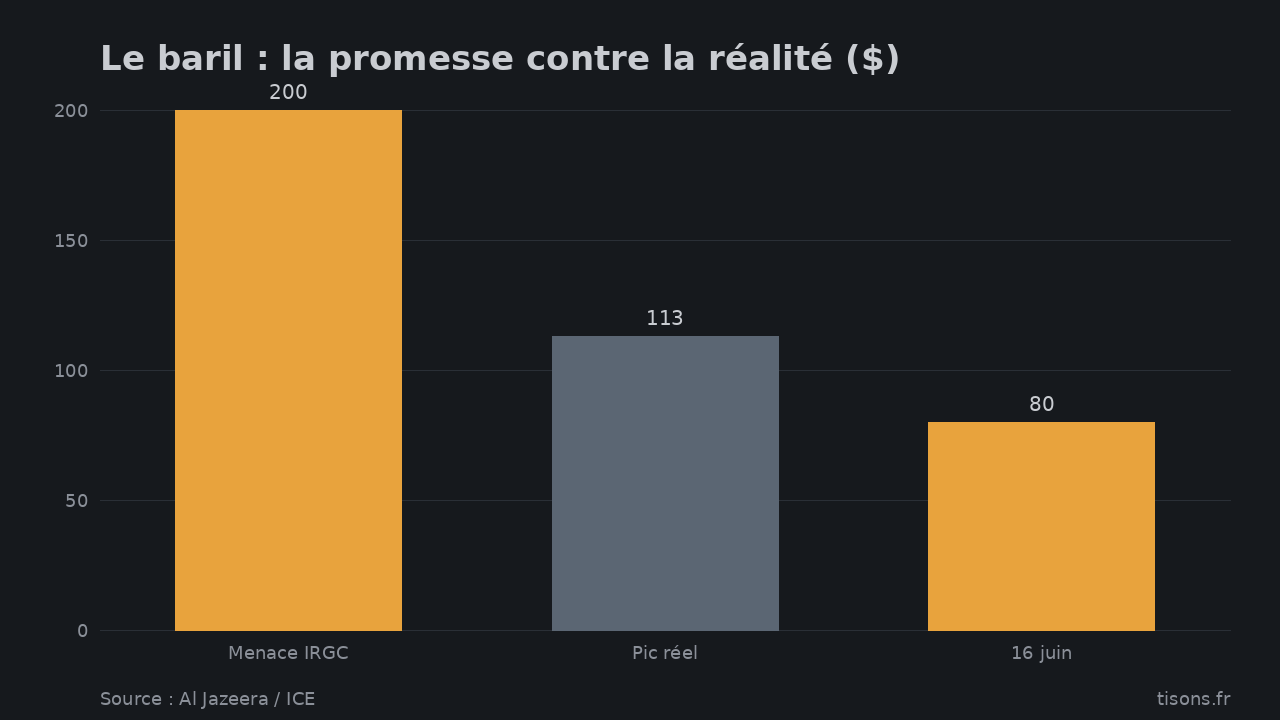

Le chiffre de 200 dollars n'est pas sorti de nulle part. Le 11 mars 2026, les Gardiens de la révolution iraniens prévenaient que « pas un litre » de pétrole ne franchirait Ormuz, agitant explicitement un baril à 200 dollars4. Côté marché, l'hypothèse d'un pétrole à 200 dollars « si le détroit reste fermé » circulait comme scénario du pire chez plusieurs maisons d'analyse5.

Le baril : la promesse contre la réalité ($) — Source : Al Jazeera / ICE

Le pic réel a plafonné autour de 113 dollars. La menace a manqué sa cible de près de moitié — et le cours est aujourd'hui à 80. Entre l'annonce maximaliste et le tape de marché, l'écart est béant. C'est ce genre d'écart qui mérite une lecture, pas un titre.

Pourquoi la flambée n'a pas eu lieu

Trois mécanismes, tous documentés, expliquent l'absence d'envolée durable.

D'abord, les réserves. Environ 400 millions de barils ont été puisés dans les stocks stratégiques mondiaux pendant la fermeture, selon les estimations rapportées sur l'épisode2. Un amortisseur massif, conçu précisément pour ça : combler un trou d'offre le temps que la géopolitique se dénoue.

Ensuite, la psychologie de marché. L'ancien chef économiste de l'IIF Robin Brooks, dans une note titrée « Requiem for $200 Oil », souligne ce que l'absence de flambée enseigne : le marché a parié, très tôt, que le détroit rouvrirait « d'une manière ou d'une autre » sous quelques semaines6. Quand l'offre manquante est perçue comme temporaire, le prix n'intègre pas la pénurie permanente.

Enfin, la demande. La crainte d'un baril à 200 dollars est aussi une crainte de récession : un pétrole hors de prix détruit sa propre demande. L'investisseur Peter Schiff résume cyniquement le dénouement comme « un accord pour travailler sur un accord — la même situation qu'avant la guerre, sauf qu'il y a eu une guerre »7. La prime de guerre s'est dégonflée aussi vite qu'elle s'était formée.

Ce que l'épisode révèle vraiment : le goulet, pas le baril

Voici ce que personne ne met en avant. Le prix spot est un mauvais thermomètre du risque souverain. Il a baissé parce que des réserves se sont vidées et qu'un accord se dessine — pas parce que la dépendance structurelle a disparu.

L'analyste Phil Pilkington, sur Crises Notes, formule l'angle juste : au XXIᵉ siècle, la crise type n'est plus le manque global de ressources mais le goulet d'étranglement — un point de passage unique dont la fermeture paralyse un système entier8. Ormuz en est l'archétype. Le baril à 80 dollars ne dit pas que le goulet s'est élargi. Il dit que l'amortisseur a tenu, cette fois [hypothèse ★★★☆]. C'est l'angle développé dans notre pilier sur le détroit d'Ormuz en 2026 : le risque réel se mesure en jours de réserve et en routes alternatives, pas en cours de clôture.

Le contre-angle qu'il faut entendre

Cette lecture appelle une mise en garde nette. « Le pétrole à 200 dollars n'est pas venu » ne signifie pas « ne viendra jamais ». L'accord du 19 juin est, de l'aveu de plusieurs analystes, un mémorandum de 60 jours sans règlement de fond — ni nucléaire, ni sanctions tranchés3. Une provocation au Liban, un blocage sur le transfert d'uranium iranien, et la prime de guerre peut se reconstituer en quelques séances. Surtout, les stocks stratégiques qui ont absorbé le premier épisode sont désormais plus minces d'environ 400 millions de barils : le prochain trou d'offre partira d'un coussin réduit. L'absence de flambée n'est pas une victoire structurelle. C'est un sursis conditionné à une seule chose — qu'Ormuz reste ouvert.

Pour la France : la conclusion stratégique

- La prime de risque a dégonflé, pas disparu. Le baril à 80 dollars reflète la réouverture anticipée du détroit, pas une détente géopolitique acquise. Lire le calendrier diplomatique (cérémonie du 19 juin, échéance des 60 jours), pas seulement le cours.

- L'amortisseur s'est vidé. Les réserves stratégiques mondiales ont servi de pare-feu — et le prochain épisode démarrera avec moins de munitions. Le bon indicateur de souveraineté énergétique est le nombre de jours de réserve, pas le prix du jour.

- La dépendance au goulet demeure intacte. Les sites de cotation donnent le prix ; ils ne donnent jamais la vulnérabilité logistique. Pour un acteur souverain, l'enjeu reste la diversification des routes et des fournisseurs, indépendamment du baril à 80 dollars.

Synthèse — ce qui ferait basculer le risque

Aujourd'hui, le risque pétrolier aigu a reflué : un accord se signe, le détroit rouvre, les marchés respirent. Ce qui le ferait remonter, et qu'il faut surveiller : un échec du mémorandum avant l'échéance des 60 jours, couplé à une re-fermeture d'Ormuz, sur fond de réserves stratégiques amaigries. Ce qui le maintiendrait bas : une réouverture durable du détroit et une reconstitution des stocks. Aucun de ces scénarios n'est tranché à la mi-juin 2026 — le baril à 80 dollars achète du temps, pas une certitude.

FAQ — questions que les lecteurs posent

Pourquoi le prix du pétrole baisse-t-il alors que le détroit d'Ormuz a été fermé ?

Parce que les marchés anticipent sa réouverture. Un accord-cadre américano-iranien se dessine, avec une signature attendue vers le 19 juin, et près de 400 millions de barils ont été puisés dans les réserves stratégiques pour combler le trou d'offre32. Le brut a effacé environ 20 % depuis ses sommets.

Le baril peut-il encore monter à 200 dollars ?

Ce n'est pas exclu, mais l'épisode 2026 a montré qu'il en faut beaucoup : même la plus grosse rupture d'approvisionnement de l'histoire a plafonné le Brent vers 113 dollars2. Un retour de la prime de guerre exigerait une re-fermeture durable d'Ormuz, avec des réserves désormais plus minces.

Qui avait prédit un pétrole à 200 dollars ?

Les Gardiens de la révolution iraniens, le 11 mars 2026, en menaçant de bloquer tout passage par Ormuz4, et plusieurs maisons d'analyse qui retenaient 200 dollars comme scénario du pire en cas de fermeture prolongée5.

Quel est le vrai risque pour l'Europe ?

Moins le prix spot que la dépendance à un point de passage unique. Le détroit d'Ormuz reste un goulet d'étranglement dont la fermeture, même brève, suffit à déstabiliser l'approvisionnement8. Le risque se mesure en jours de réserve et en routes alternatives.

Pour aller plus loin : notre pilier Détroit d'Ormuz 2026 : ce que la veille alternative voit que les chancelleries occultent, notre analyse Prix des engrais 2026 : le signal de souveraineté alimentaire, et la lecture monétaire de la prime de guerre dans Prix de l'or 2026.

Tisons Desk · Sources primaires uniquement, lecture sceptique-systémique.

Sources

- Trading Economics — Brent Crude Oil (cotation en direct) — niveau au 16/06/2026 [cotation — fait brut] ↩

- CNN Business — The weirdest aspect of the Iran war that has befuddled oil experts — 14 Mb/j hors marché, ~400 Mb de réserves libérées, pic ~110-113 $ [mainstream — fait brut] ↩

- CNBC — Oil drops on optimism over U.S.-Iran ceasefire talks — mai-juin 2026 [mainstream — fait brut] ↩

- Al Jazeera — Iran's IRGC says not one litre of oil will get through Strait of Hormuz — 11/03/2026 [mainstream — fait brut] ↩

- Axios — Oil's worst-case scenario: $200 if Hormuz remains closed — 01/04/2026 [B] ↩

- Robin J Brooks — Requiem for $200 Oil — 16/06/2026 [B] ↩

- Peter Schiff, commentaire public sur le mémorandum Iran-US, relayé dans le brief NOVARIA INTEL du 16/06/2026 [B] ↩

- Crises Notes (Phil Pilkington) — Trump's 2026 Oil Crisis: Bottlenecks Are the Quintessential Crisis of the 21st Century — 16/06/2026 [B] ↩

Les signaux, avant qu'ils ne fassent les gros titres.

Analyses sourcées aux documents primaires. Prédictions datées, probabilisées, notées publiquement — sans réécriture. Gratuit.

Recevoir les prochains signaux →