Lecture : 6 min · MAJ 17/06/2026 · Sources primaires uniquement.

39 230 milliards de dollars : c'est le montant de la dette fédérale américaine au 8 juin 2026, selon le relevé quotidien du Trésor1. Le chiffre fascine, mais il dit peu. La vraie question, celle qui décide de la solidité du dollar, est ailleurs : qui prête cet argent ? Car un débiteur n'est fragile que si ses créanciers peuvent partir. La réponse tient en une carte — et cette carte est en train de se redessiner.

Deux tiers de la dette sont détenus à l'intérieur

Premier tri. Sur les 39 230 milliards, environ 31 600 sont détenus « par le public » et 7 630 par l'État lui-même — fonds de retraite fédéraux et comptes publics1. Cette part intragouvernementale est une dette que l'État se doit à lui-même : elle pèse comptablement, mais elle ne fuit pas.

Reste la dette « publique », celle qui circule sur les marchés. Une fraction est étrangère : 9 500 milliards détenus hors des États-Unis en février 2026, selon les données TIC du Trésor2. Soit moins d'un quart du total. Autrement dit, contrairement à l'image répandue, l'essentiel de la dette américaine est détenu par les Américains — banques, fonds, assureurs, et surtout la Réserve fédérale.

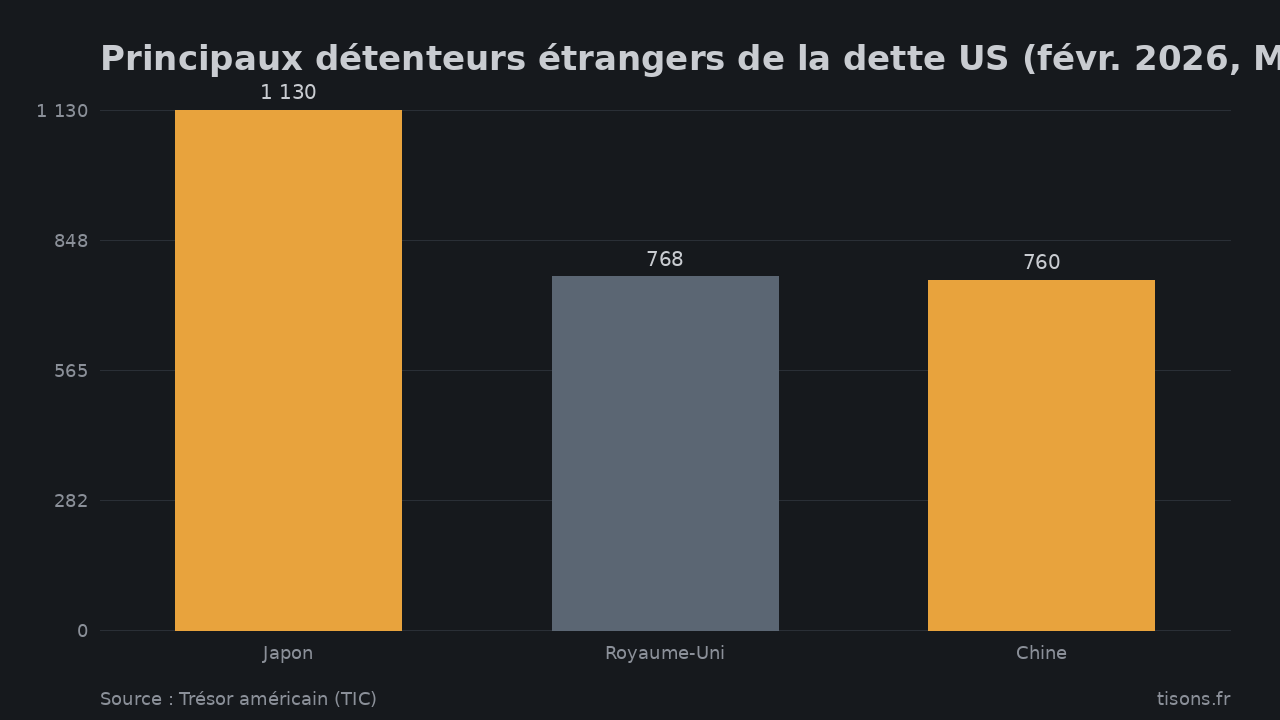

Le podium étranger : Japon, Royaume-Uni… puis la Chine

Parmi les créanciers étrangers, le classement surprend ceux qui imaginent encore Pékin en banquier de Washington.

Principaux détenteurs étrangers de la dette US (févr. 2026, Md$) — Source : Trésor américain (TIC)

Le Japon mène avec ~1 130 milliards2. Le Royaume-Uni — en réalité la place financière de Londres, plaque tournante mondiale — a doublé la Chine pour la deuxième place, à ~768 milliards. La Chine ne vient qu'ensuite, à ~760 milliards2. Le créancier que l'on croit décisif est désormais le troisième, et il recule.

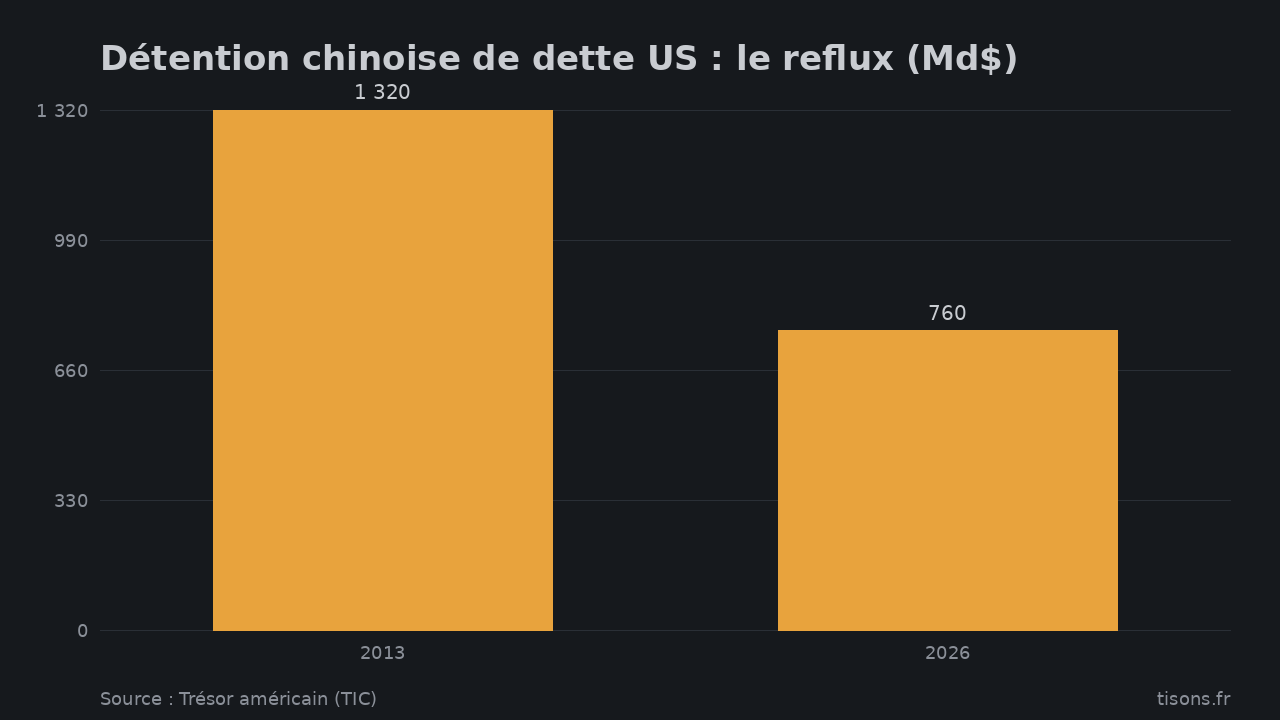

Le vrai signal : le retrait méthodique de Pékin

C'est le mouvement, pas le niveau, qui parle. La détention chinoise a culminé à 1 320 milliards de dollars en novembre 2013 ; elle a fondu d'environ 42 % depuis2. Un désengagement lent, constant, assumé.

Détention chinoise de dette US : le reflux (Md$) — Source : Trésor américain (TIC)

Ce reflux n'est pas un dumping spectaculaire — ce serait se tirer une balle dans le pied, en faisant chuter la valeur de ses propres titres. C'est une sortie par la porte, pas par la fenêtre : maturités qu'on laisse expirer sans réinvestir, diversification vers l'or et d'autres actifs. Le signe d'une défiance stratégique de long terme [hypothèse ★★★☆], cohérente avec la dédollarisation graduelle que nous suivons dans ce thread, et que détaille notre analyse sur le prix de l'or en 2026.

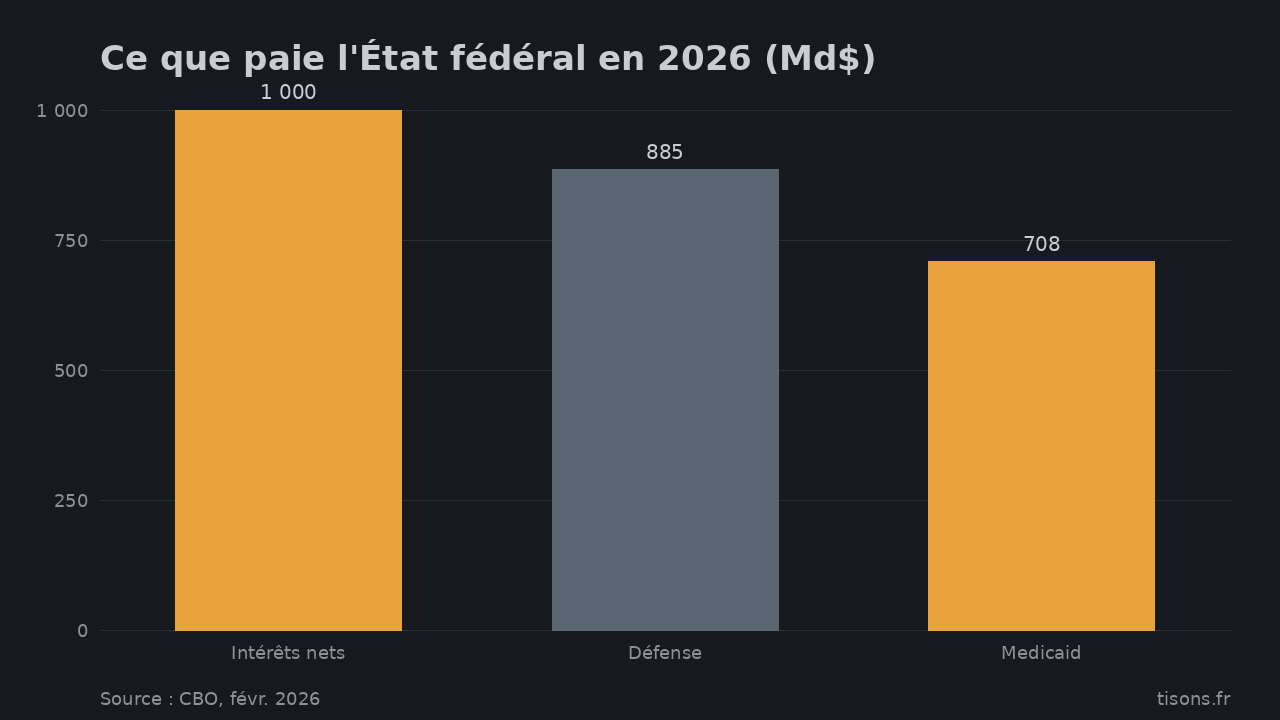

Pendant ce temps, le coût du service explose

Le danger immédiat n'est pas la fuite des créanciers : c'est le prix de la dette. En 2026, les intérêts nets atteignent environ 1 000 milliards de dollars — davantage que le budget de la défense (885) et que Medicaid (708), selon le Bureau du budget du Congrès3.

Ce que paie l'État fédéral en 2026 (Md$) — Source : CBO, févr. 2026

La dette détenue par le public franchit 101 % du PIB, en route vers le record absolu de 19463. Quand le service de la dette dépasse l'armée d'une superpuissance, on a changé de régime budgétaire : chaque hausse de taux alourdit la facture, qui creuse le déficit, qui gonfle la dette — la définition même d'une spirale.

Le contre-angle qu'il faut entendre

Tout cela ne signifie pas un effondrement imminent, et il faut le dire clairement. Les États-Unis empruntent dans leur propre monnaie : ils ne peuvent pas faire défaut au sens classique, ils peuvent toujours refinancer. La demande mondiale de bons du Trésor reste massive — en pleine panique de marché, les capitaux fuient vers le dollar, pas l'inverse, comme l'a encore montré le stress de juin 2026. Le total détenu à l'étranger a même progressé de 6 % sur un an2. Tant que le billet vert reste la monnaie de réserve et le refuge réflexe, Washington dispose d'une marge que nul autre État ne possède. La thèse d'un « moment dollar » brutal a déjà été démentie plusieurs fois. Le scénario le plus probable n'est pas le krach, mais l'érosion lente.

Pour la France : la conclusion stratégique

- Lire le bon indicateur. Le niveau de la dette américaine est un épouvantail médiatique ; la trajectoire des créanciers et le coût du service sont les vrais signaux. Surveiller les TIC et le CBO, pas les gros titres.

- La France est dans le même piège, en pire toléré. Notre dette publique dépasse 113 % du PIB sans le privilège du dollar. Ce que les États-Unis peuvent se permettre par leur monnaie de réserve, Paris ne le peut pas — la contrainte de taux est plus dure pour nous.

- La dédollarisation se joue en années, pas en jours. Le reflux chinois est un thermomètre de long terme. Pour un acteur souverain, l'enjeu est l'exposition : réserves, diversification, monnaies de facturation.

Synthèse — ce qui ferait basculer le risque

Aujourd'hui, le système tient sur un équilibre : créanciers captifs à l'intérieur, demande de refuge à l'extérieur. Ce qui le ferait vaciller, et qu'il faut surveiller : un taux à 30 ans durablement au-dessus de 5,3 % en même temps qu'une accélération du retrait étranger ; une perte de statut de refuge lors d'une crise (le dollar baisserait au lieu de monter) ; un blocage politique récurrent sur le plafond de la dette. Aucun de ces seuils n'est franchi à la mi-2026 — mais aucun n'est lointain.

FAQ — questions que les lecteurs posent

Qui détient le plus de dette américaine en 2026 ?

À l'intérieur, la Réserve fédérale et les investisseurs américains détiennent la majorité. Parmi les étrangers, le Japon est premier (~1 130 Md$), devant le Royaume-Uni (~768) et la Chine (~760)2.

La Chine peut-elle ruiner les États-Unis en vendant sa dette ?

Peu probable. Une vente massive ferait chuter la valeur de ses propres titres et apprécierait le yuan, à rebours de ses intérêts. Pékin réduit lentement, il ne liquide pas.

Pourquoi la dette américaine est-elle un problème si l'État ne fait jamais défaut ?

Parce que le coût grimpe : ~1 000 Md$ d'intérêts en 2026, plus que la défense3. Ce n'est pas le défaut qui menace, c'est l'effet d'éviction et la spirale taux-déficit-dette.

Quelle différence avec la dette française ?

La France n'émet pas la monnaie de réserve mondiale. À niveau d'endettement comparable, sa marge de manœuvre est plus étroite et sa sensibilité aux taux plus forte.

Pour aller plus loin : notre pilier Dette américaine : anatomie d'un piège budgétaire, et l'analyse Prix de l'or 2026 : la réallocation silencieuse des banques centrales.

Tisons Desk · Sources primaires uniquement, lecture sceptique-systémique.

Sources

- U.S. Treasury — Debt to the Penny — juin 2026 ↩

- U.S. Treasury — Major Foreign Holders of Treasury Securities (TIC) — février 2026 ↩

- Congressional Budget Office — The Budget and Economic Outlook: 2026 to 2036 — février 2026 ↩

Les signaux, avant qu'ils ne fassent les gros titres.

Analyses sourcées aux documents primaires. Prédictions datées, probabilisées, notées publiquement — sans réécriture. Gratuit.

Recevoir les prochains signaux →