Lecture : 6 min · MAJ 30/06/2026 · Sources primaires uniquement.

Le 28 juin 2026, la Banque des règlements internationaux a publié son rapport économique annuel. Au milieu des trois pressions qu'elle désigne — emballement de l'investissement en IA, financement circulaire, dette publique record — figure une phrase qui change le diagnostic : un « nexus » entre la dette souveraine et les fonds spéculatifs à fort levier expose désormais les marchés obligataires à des ventes forcées1. Quand la banque centrale des banques centrales nomme un risque, l'establishment valide ce que la veille hétérodoxe pointe depuis des mois. Et la sortie historique de ce piège porte un nom discret : la répression financière.

Ce que la BIS a vraiment écrit : un marché obligataire devenu otage du levier

Le diagnostic est précis, daté, et il vient de l'intérieur. Le rapport décrit un marché de la dette souveraine où l'intermédiation a basculé vers des fonds spéculatifs à fort levier, dont l'exposition à la dette publique américaine, rapportée au PIB, a plus que doublé depuis 20221. Leur arme : le basis trade — un arbitrage entre le prix au comptant des bons du Trésor et leurs contrats à terme, financé presque entièrement par emprunt sur le marché du repo2.

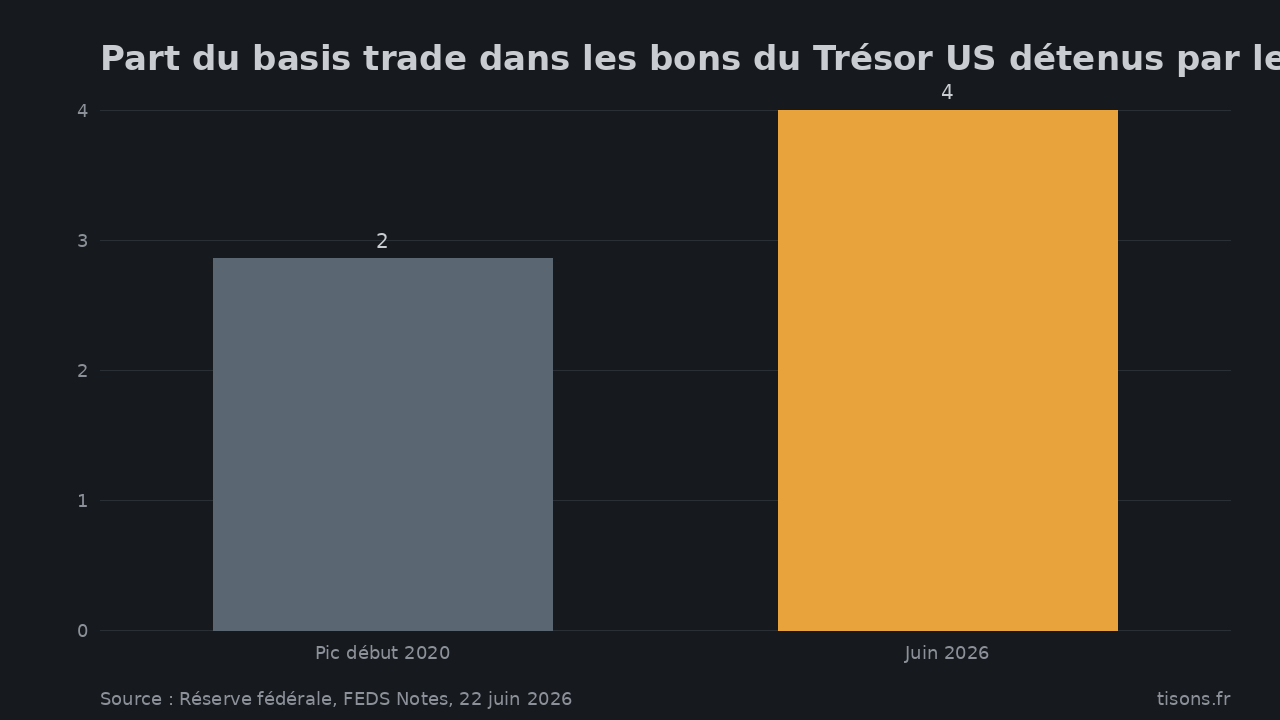

La taille est désormais documentée. La Réserve fédérale, dans une note du 22 juin 2026, chiffre ces positions à environ 3,5 % de l'encours des Treasuries détenus par le privé — un record, en hausse de 40 % par rapport au pic de 2,5 % atteint début 20202. Le volume du basis trade approchait 830 milliards de dollars en septembre 2025, près du double de son sommet d'il y a cinq ans2. Deux institutions indépendantes — la BIS à Bâle, la Fed à Washington — décrivent le même nœud.

Part du basis trade dans les bons du Trésor US détenus par le privé (%) — Source : Réserve fédérale, FEDS Notes, 22 juin 2026

La mécanique du danger tient en un mot : levier. Quand le financement repo se renchérit ou se tarit, ces fonds doivent vendre, vite, et tous en même temps — la « vente forcée » que la BIS pointe explicitement, amplifiée par les liens étroits entre le marché du repo et celui des swaps de change1. Le marché de la dette d'État, censé être le socle sans risque du système, repose en partie sur des paris empruntés à très court terme.

Répression financière : la sortie que personne ne vote mais que tout le monde subit

Voici la pièce que les sites de cotation ne posent jamais. Face à une dette qu'on ne peut ni rembourser sans austérité brutale, ni faire défaut sans crise, ni laisser filer en hyperinflation, les États ont historiquement choisi une quatrième voie : la répression financière. La définition est simple. L'État maintient ses taux d'emprunt en dessous de l'inflation, et oriente l'épargne captive — banques, assureurs, fonds réglementés — vers sa propre dette3.

Le résultat est arithmétique. Emprunter à 1 % quand l'inflation tourne à 4 %, c'est éroder la valeur réelle de la dette d'environ 3 % par an, sans qu'aucun ministre n'ait à annoncer une coupe ou un impôt3. Le temps et l'inflation travaillent pour le débiteur public, contre le créancier — c'est-à-dire contre l'épargnant. Kenneth Rogoff, ancien chef économiste du FMI, anticipe précisément ce cocktail — inflation élevée plus répression financière — comme l'issue probable des surendettements actuels3.

L'investisseur capté que décrit la BIS et l'épargnant capté que décrit la répression financière sont les deux faces d'une même contrainte : faire porter l'ajustement de la dette par celui qui la détient, plutôt que par celui qui l'émet.

La France réunit déjà les conditions

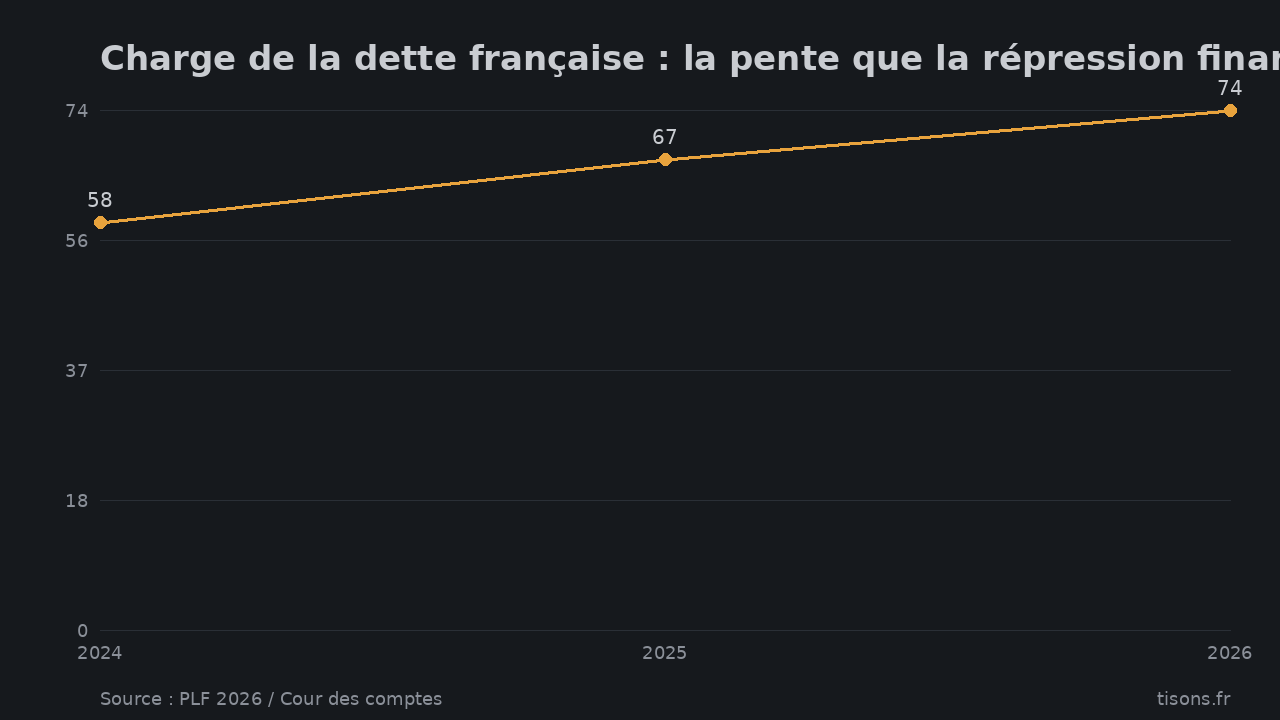

Le cas français n'est pas une hypothèse lointaine. En 2026, l'Agence France Trésor prévoit d'émettre 310 milliards d'euros de dette à moyen et long terme — un record absolu4. La dette publique atteint 117,4 % du PIB, soit environ 3 480 milliards d'euros5. Et la charge de la dette — les seuls intérêts — passe de 58 milliards en 2024 à 67 en 2025, puis 74 milliards d'euros prévus en 20265. Le deuxième poste budgétaire de l'État, devant la défense.

Charge de la dette française : la pente que la répression financière vise à aplatir (Md€/an) — Source : PLF 2026 / Cour des comptes

Le signal de marché est déjà là. Le taux français à dix ans s'est rapproché, début 2026, de ceux exigés de l'Italie et de la Grèce5 — la prime que les créanciers réclament monte. Pour un État qui doit refinancer 310 milliards par an, chaque dixième de point compte. La maturité moyenne de la dette négociable, autour de huit ans et deux cents jours4, devient un levier : l'allonger, comme l'évoquent plusieurs gérants obligataires, permet de diluer le choc des taux dans le temps — au prix de bloquer l'épargne plus longtemps à un rendement qui ne couvre pas l'inflation. C'est la répression financière en action, sans qu'elle soit jamais nommée.

Le contre-angle qu'il faut entendre

Cette lecture mérite ses garde-fous. D'abord, la BIS alerte sur la dette chaque année : son rôle institutionnel est de prévenir, pas de prédire un effondrement. Ensuite, le basis trade n'est pas qu'un pari spéculatif — il fournit de la liquidité au marché des Treasuries et resserre l'écart comptant-terme ; beaucoup d'économistes le jugent globalement stabilisant en temps normal, dangereux seulement en cas de stress2. La répression financière, surtout, n'est pas un complot voté en secret : c'est un résultat émergent, ce qui finit par arriver quand des taux bas, une inflation tiède et une régulation prudentielle qui pousse banques et assureurs vers la dette d'État convergent — sans pilote unique. Enfin, les banques centrales disposent d'outils (facilités de repo permanentes) pour amortir une ruée sur le financement. L'hypothèse la plus probable n'est donc pas le krach obligataire (★★☆☆), mais une érosion lente et discrète du pouvoir d'achat de l'épargne (★★★☆). Moins spectaculaire. Plus durable.

Pour la France : la conclusion stratégique

- Le vrai impôt n'est pas voté, il est négatif. Un livret ou une assurance-vie en euros qui rapporte moins que l'inflation transfère, chaque année, du pouvoir d'achat de l'épargnant vers l'État débiteur. C'est la mécanique centrale de la répression financière — silencieuse par construction.

- Le thermomètre à surveiller n'est pas la dette en valeur absolue, c'est l'écart taux-inflation. Tant que le rendement réel de l'épargne sans risque reste négatif, le piège fonctionne. Le jour où il redevient nettement positif, c'est la charge de la dette qui devient insoutenable. Les deux ne peuvent pas être vrais en même temps.

- La concentration du risque est désormais nommée par ceux qui le régulent. Quand BIS et Fed décrivent, la même semaine, un marché obligataire otage d'un pari à levier, le risque de liquidité n'est plus une thèse marginale. À intégrer dans toute lecture de la dette française, refinancée dans le même océan de taux.

Synthèse — magnitude du risque

Magnitude actuelle : 7/10. Deux institutions de référence valident, la même semaine, un risque structurel jusqu'ici cantonné à la veille hétérodoxe ; mais le déclenchement n'est ni daté ni certain.

Ce qui ferait passer à 9/10 : un épisode de ventes forcées sur les Treasuries ou les OAT, un écart de taux France-Allemagne qui décroche, ou une mesure explicite d'orientation forcée de l'épargne.

Ce qui le ramènerait à 4/10 : une désinflation durable accompagnée d'une consolidation budgétaire crédible, qui rendrait la dette soutenable sans recourir au créancier captif.

FAQ — questions que les lecteurs posent

Qu'est-ce que la répression financière, concrètement ?

C'est l'ensemble des mesures par lesquelles un État maintient ses coûts d'emprunt sous le taux d'inflation et oriente l'épargne réglementée vers sa dette. L'effet : la dette publique perd de la valeur réelle au fil du temps, au détriment des épargnants, sans hausse d'impôt annoncée.

Pourquoi le rapport BIS du 28 juin 2026 est-il important ?

Parce qu'il désigne, depuis le sommet du système, un risque que les marchés minimisaient : la dépendance du marché obligataire souverain aux fonds à fort levier. Quand la BIS et la Fed décrivent le même nœud la même semaine, le tail-risk change de statut.

Qu'est-ce que le basis trade des hedge funds ?

Un arbitrage entre le prix au comptant des bons du Trésor et leurs contrats à terme, financé par emprunt à très court terme. Rentable à petite échelle, il devient systémique quand il atteint, comme aujourd'hui, 3,5 % du marché des Treasuries détenus par le privé.

La France est-elle vraiment exposée ?

Elle réunit les conditions : 310 milliards d'euros à emprunter en 2026, 117,4 % de dette/PIB, 74 milliards d'intérêts annuels et des taux qui rejoignent ceux de l'Italie. L'allongement des maturités déjà à l'étude est l'un des leviers classiques de la répression financière.

Pour aller plus loin : notre pilier sur le piège budgétaire de la dette américaine, l'analyse de qui détient réellement la dette américaine, le krach or-argent-bitcoin de juin 2026 et la chute du yen comme avant-goût d'une perte de contrôle monétaire.

Sources

- Banque des règlements internationaux — Rapport économique annuel 2026, chapitre II « High public debt and shifting financial markets » — [A] source primaire (28 juin 2026) : trois pressions (IA, financement circulaire, dette publique record) ; « nexus » dette souveraine × hedge funds à fort levier ; exposition des hedge funds US à la dette publique plus que doublée depuis 2022 ; risque de ventes forcées amplifié par les liens repo / swaps de change. ↩

- Réserve fédérale — FEDS Notes, « Decomposing Hedge Funds' U.S. Treasury Exposures » (22 juin 2026) — [A] basis trade ≈ 830 Md$ en septembre 2025 (près du double du pic de début 2020) ; positions = 3,5 % des Treasuries détenus par le privé, +40 % vs le pic de 2,5 % de 2020 ; financement par repo ; rôle de fourniture de liquidité en temps normal. ↩

- L'Économiste Maghrébin — « La répression financière : cette dette qui transforme silencieusement nos économies » (14 mai 2026), synthétisant les travaux de Kenneth Rogoff — [C] définition et mécanique de la répression financière (taux maintenu sous l'inflation, épargne captive orientée vers la dette d'État) ; anticipation par Rogoff d'un cocktail inflation élevée + répression financière — à manier comme analyse, pas comme donnée primaire. ↩

- Agence France Trésor — Programme de financement 2026 et encours de la dette négociable au 31 mars 2026 — [A] programme d'émission moyen-long terme de 310 Md€ en 2026 (record absolu) ; durée de vie moyenne de la dette négociable ≈ 8 ans et 200 jours. ↩

- Cour des comptes — La situation des finances publiques début 2026 — [A/B] dette publique à 117,4 % du PIB (~3 480 Md€) ; charge de la dette 58 Md€ (2024) → 67 Md€ (2025) → 74 Md€ (2026) ; taux français à 10 ans proches de ceux de l'Italie et de la Grèce début 2026 (chiffres recoupés avec le rapport budgétaire du Sénat sur le PLF 2026). ↩

Les signaux, avant qu'ils ne fassent les gros titres.

Analyses sourcées aux documents primaires. Prédictions datées, probabilisées, notées publiquement — sans réécriture. Gratuit.

Recevoir les prochains signaux →