Lecture : 6 min · MAJ 30/06/2026 · Sources primaires uniquement.

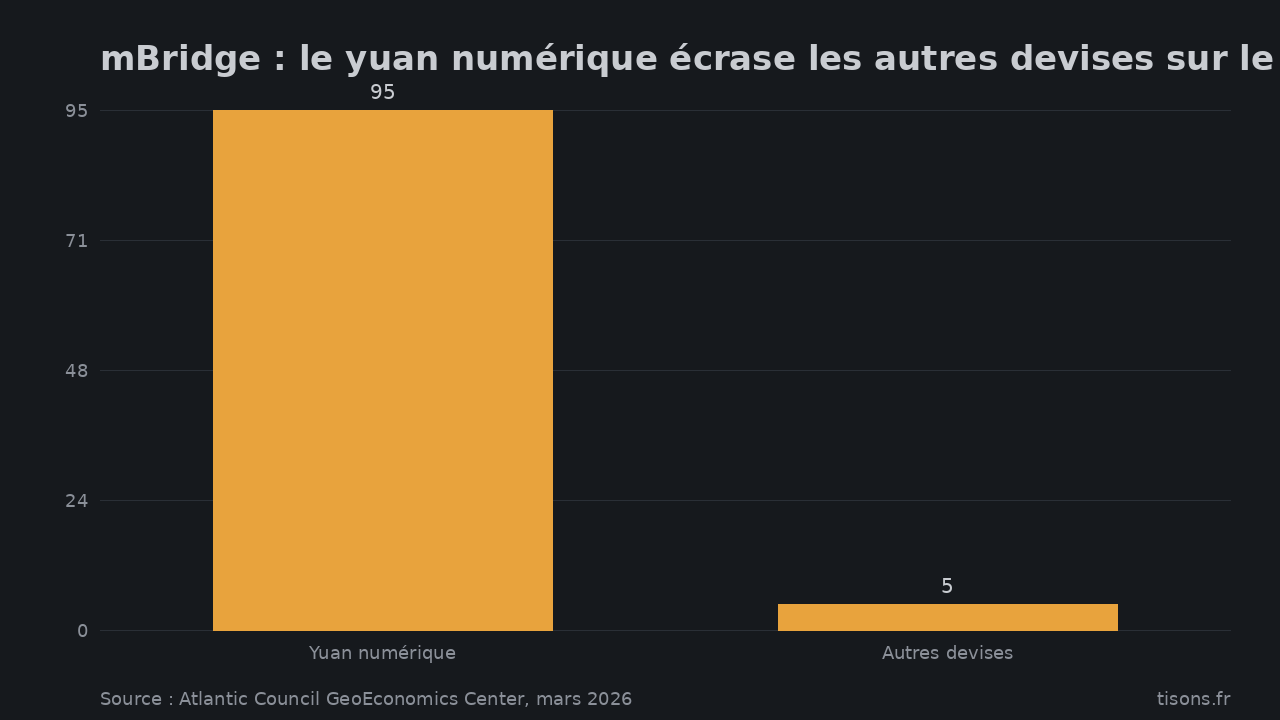

55,49 milliards de dollars. C'est le volume cumulé passé par mBridge, la plateforme de paiement entre banques centrales pilotée par Pékin, dont 95,3 % réglés en yuan numérique1. Le chiffre est petit à l'échelle du marché pétrolier mondial. Il est immense par ce qu'il signale. Le pétroyuan n'est pas une affaire de prix du baril. C'est une affaire de tuyau : qui transporte le paiement, qui le voit, qui peut le couper. Et sur ce terrain-là, le mouvement de 2026 est plus avancé que les cotations ne le laissent croire.

Le pétroyuan ne se mesure pas au baril, il se mesure au rail

Depuis le 26 mars 2018, la Bourse de l'énergie de Shanghai (INE) cote un contrat à terme sur le brut libellé en yuan2. L'objectif affiché à l'époque — un prix de référence asiatique face au Brent et au WTI — reste marginal. Ce n'est pas là que se joue la bascule.

La bascule se joue sur l'infrastructure de règlement. Deux rails, datés. Le premier, CIPS, système de compensation transfrontalier lancé par la Banque populaire de Chine en 2015 : en 2024, son volume annuel a bondi de 43 %, à 175 490 milliards de yuans (24 450 milliards de dollars)3. Le second, mBridge, plateforme de monnaies numériques de banque centrale : plus de 4 000 transactions, 55,49 milliards de dollars, le yuan numérique pesant 95,3 % du flux1. Le pétroyuan n'est pas un cours. C'est une plomberie.

mBridge : le yuan numérique écrase les autres devises sur le rail (% du volume cumulé) — Source : Atlantic Council GeoEconomics Center, mars 2026

C'est la pièce que les sites de cotation ne montrent jamais. Un prix coté en yuan ne change rien tant que le paiement transite par des banques américaines. Un paiement qui sort du dollar-clearing, lui, change la nature du jeu.

Le canal iranien : 80 % d'un baril qui ne touche plus SWIFT

Voici le cas le plus concret. La Chine achète aujourd'hui plus de 80 % des exportations pétrolières maritimes de l'Iran1. Téhéran est débranché de SWIFT depuis 2012. Le règlement, de plus en plus, se fait en yuan, par canaux indirects, pour limiter l'exposition à la surveillance financière américaine1.

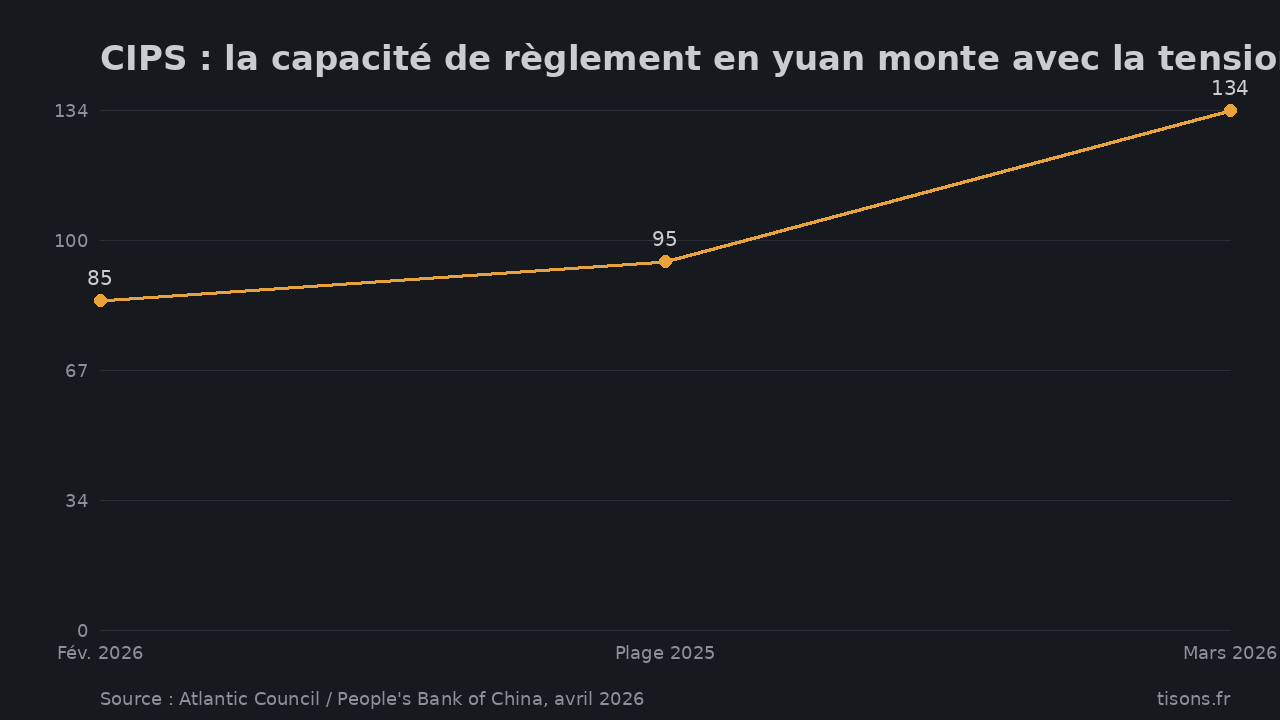

Le mécanisme est sobre, pas spectaculaire. L'argent reste dans des comptes contrôlés en Chine, sert à payer des entreprises chinoises ou à couvrir des importations, plutôt que de remonter dans le système bancaire iranien1. Pendant la guerre Iran–États-Unis ouverte le 28 février 2026, le volume quotidien moyen de CIPS a grimpé à 134 milliards de dollars en mars (920,45 milliards de yuans), au plus haut depuis un an1. Le Centre GeoEconomics de l'Atlantic Council est explicite sur la prudence : cette hausse ne prouve pas que les paiements pétroliers iraniens transitent par CIPS — le système traite des dizaines de milliers d'opérations par jour. Elle prouve une chose plus structurelle : la capacité de règlement en renminbi grandit vite, exactement quand le dollar devient un risque1.

CIPS : la capacité de règlement en yuan monte avec la tension (volume quotidien moyen, milliards $) — Source : Atlantic Council / People's Bank of China, avril 2026

Le pivot du Golfe : l'Arabie saoudite dans le tuyau, pas encore dans le prix

Le signal qui dépasse l'Iran vient des monarchies. mBridge réunit la Banque populaire de Chine, l'Autorité monétaire de Hong Kong, la Banque de Thaïlande, la banque centrale des Émirats arabes unis — et la SAMA saoudienne, entrée en participant à part entière en 20241. En novembre 2025, les Émirats ont exécuté leur premier paiement gouvernemental en dirham numérique de gros sur mBridge, un test de règlement pensé pour les échanges d'énergie et de matières premières, secteurs où la Chine domine1.

La nuance compte, et elle est dirimante. L'Arabie saoudite est dans le rail. Elle n'est pas dans le prix : Riyad continue de facturer l'essentiel de son brut en dollars. Être présent sur l'infrastructure de paiement et basculer la facturation de son pétrole sont deux seuils distincts. Le premier est franchi. Le second ne l'est pas. C'est précisément l'écart que le récit « le pétroyuan arrive » efface, et que la prudence oblige à tenir (★★☆☆).

Le contre-angle qu'il faut entendre

La thèse inverse est solide, et elle mérite d'être posée en entier. Le yuan n'est pas pleinement convertible : les contrôles de capitaux chinois empêchent de l'échanger librement au taux de marché, ce qui décourage tout exportateur cherchant une devise de réserve liquide. Les chiffres tranchent. En mars 2026, le renminbi pèse environ 8 % des messages de financement du commerce sur SWIFT, contre 5,5 % un an plus tôt — une progression réelle, mais le dollar en tient encore près de 81 %4. Sur les paiements SWIFT globaux, la part du yuan reste sous 3 %. Et le dollar continue de régler de l'ordre de 80 % des transactions pétrolières mondiales5. La Banque des règlements internationaux a elle-même quitté mBridge en octobre 2024 — un retrait qualifié de « graduation » par son directeur général Agustín Carstens, mais un retrait6. CIPS, enfin, reste un réseau bien plus étroit que le couple SWIFT/CHIPS occidental. Le pétroyuan n'attaque pas le statut du dollar comme monnaie de réserve. Il en grignote un seul pilier — le pouvoir des sanctions.

Pour la France : la conclusion stratégique

- Le bon thermomètre n'est pas le cours du baril en yuan, c'est la part du règlement hors dollar. À surveiller : les volumes CIPS, l'élargissement de mBridge à de nouveaux pays, et les transactions pilotes liées à l'énergie. C'est là que la bascule se lit, pas dans le prix affiché à Shanghai.

- L'Europe n'a pas de rail équivalent — et c'est sa vulnérabilité, pas seulement celle de l'Iran. 81,5 % des importations pétrolières de l'UE sont facturées en dollars, 18 % seulement en euros7. Si le système de paiement énergétique se fragmente en blocs, l'euro n'offre aucune alternative de règlement crédible. La souveraineté monétaire européenne se mesurera à ce manque.

- Le danger pour la France n'est pas le pétroyuan en soi, c'est de le découvrir trop tard. Un monde à deux rails — dollar pour l'Occident, yuan pour l'axe sanctionné — transfère le risque vers ceux qui n'ont ni l'un ni l'autre en propre. La zone euro est exactement dans cet angle mort.

Synthèse — magnitude du risque

Magnitude 6/10. Une bascule structurelle réelle et qui accélère, mais lente et bornée : le pétroyuan vide l'arme des sanctions sans menacer, à cette date, le statut de réserve du dollar. Ce qui ferait passer à 8 : une bascule officielle de la facturation pétrolière saoudienne en yuan, une convertibilité élargie du renminbi, ou un saut d'usage vérifié de mBridge dans l'énergie. Ce qui le ramènerait à 4 : un repli de CIPS, un échec d'élargissement de mBridge, ou un retour des exportateurs du Golfe au tout-dollar. Échéance de relecture : sommet BRICS de septembre 2026 en Inde1.

FAQ — questions que les lecteurs posent

Qu'est-ce que le pétroyuan en 2026 ?

Le pétroyuan désigne le règlement d'échanges pétroliers en yuan plutôt qu'en dollars. En 2026, il se matérialise moins par un prix de référence que par des canaux de paiement : la Bourse de l'énergie de Shanghai (contrats en yuan depuis 2018), le système CIPS, et la plateforme mBridge, où 95,3 % du volume cumulé est réglé en yuan numérique12.

Le pétroyuan va-t-il remplacer le pétrodollar ?

Pas à court terme. Le yuan n'est pas pleinement convertible, il pèse environ 8 % du financement du commerce sur SWIFT contre 81 % pour le dollar, et le billet vert règle encore de l'ordre de 80 % des transactions pétrolières45. Le pétroyuan grignote le pouvoir des sanctions, pas le statut de monnaie de réserve.

Pourquoi l'Iran règle-t-il son pétrole en yuan ?

Parce que Téhéran est débranché de SWIFT depuis 2012 et que la Chine achète plus de 80 % de son brut maritime. Le règlement en yuan, par canaux indirects, réduit l'exposition à la surveillance financière américaine. L'argent reste souvent dans des comptes contrôlés en Chine, servant à payer des fournisseurs chinois1.

L'Arabie saoudite facture-t-elle son pétrole en yuan ?

Non, pas pour l'essentiel. La SAMA saoudienne participe à la plateforme mBridge depuis 2024, mais Riyad continue de facturer le gros de son brut en dollars. Être présent sur le rail de paiement et basculer la facturation sont deux seuils distincts ; seul le premier est franchi1.

Pour aller plus loin : le pilier Dette américaine 2026 : le piège budgétaire, notre analyse Qui détient la dette américaine sur la carte des créanciers, et Répression financière 2026 sur le piège que la BIS vient de nommer.

Tisons Desk · Sources primaires uniquement, lecture sceptique-systémique.

Sources

- Atlantic Council — GeoEconomics Center, « Inside Tehran's toll booth » (30 mars 2026, MAJ 1er avril 2026) — [B] recherche GeoEconomics : Chine = +80 % des exports maritimes iraniens, règlement en yuan par canaux indirects ; CIPS volume quotidien moyen mars 2026 = 134 Md$ / 920,45 Md¥ ; mBridge = +4 000 transactions, 55,49 Md$, yuan numérique 95,3 % ; participants PBOC/HKMA/Thaïlande/EAU/SAMA ; dirham numérique de gros EAU nov. 2025 ; prudence explicite sur l'absence de preuve directe de flux iraniens ; sommet BRICS sept. 2026 en Inde ↩

- Zhang & al., « From Pricing Power to Autonomy: The Geopolitics of RMB-Denominated Oil Futures Benchmark », Journal of Contemporary China (2026) — [A] travail académique : lancement du contrat brut en yuan à la Bourse de l'énergie de Shanghai (INE) le 26 mars 2018, montée en volume, limites du pouvoir de fixation des prix ↩

- South China Morning Post — « China's yuan settlements hit record » (2026) — [B] CIPS : volume annuel 2024 +43 % à 175 490 Md¥ (24 450 Md$), record quotidien 1 220 Md¥ (178,5 Md$), 1 683 participants, 180 pays/régions, refonte des règles métier effective février 2026 ↩

- Banque centrale européenne — « The international role of the euro » (juin 2026) — [A] source primaire institutionnelle : part du renminbi dans le financement du commerce sur SWIFT ~8 % en mars 2026 (vs 5,5 % en 2024), dollar ~81 %, euro ~6 % ↩

- FMI — « Patterns of Invoicing Currency in Global Trade in a Fragmenting World Economy », Working Paper (sept. 2025) — [A] working paper : persistance du dollar comme devise de facturation dominante (~80 % des transactions pétrolières), inertie des devises d'ancrage, contraintes de convertibilité du renminbi ↩

- Bank for International Settlements — Project mBridge (BIS Innovation Hub)/mcbdc_bridge.htm) — [A] source primaire : statut « minimum viable product », gouvernance transférée aux banques centrales participantes après le retrait du BIS en octobre 2024 (« graduation », Agustín Carstens) ↩

- Eurostat — « Extra-EU trade by invoicing currency » — [A] statistique primaire : 81,5 % des importations UE de pétrole et produits pétroliers facturées en dollars, 18,0 % en euros ↩

Les signaux, avant qu'ils ne fassent les gros titres.

Analyses sourcées aux documents primaires. Prédictions datées, probabilisées, notées publiquement — sans réécriture. Gratuit.

Recevoir les prochains signaux →