Lecture : 12 min · MAJ 10/07/2026 · Sources primaires uniquement.

Le 11 septembre 1990, George H. W. Bush promet devant le Congrès américain « un nouvel ordre mondial »1. Trente-six ans plus tard, l'expression désigne deux choses incompatibles : une notion diplomatique documentée, et un mythe de gouvernement mondial secret. Le « nouvel ordre mondial » de 2026 existe — mais il ne ressemble à aucune des deux versions. C'est une redistribution mesurable, lente, chiffrée : 56,8 % de réserves en dollars contre plus de 70 % en 2000, 863 tonnes d'or achetées par les banques centrales en un an, un bloc BRICS à 40 % du PIB mondial. Voici le tri.

Un mot d'hommes d'État avant d'être un mot de forums

L'expression ne vient pas des marges. Elle vient des tribunes les plus officielles du XXᵉ siècle.

Woodrow Wilson l'esquisse dès la fin de la Première Guerre mondiale : une paix organisée par une Société des Nations, un ordre juridique au-dessus des puissances2. Le 7 décembre 1988, Mikhaïl Gorbatchev relance le concept à la tribune de l'Assemblée générale de l'ONU : dé-idéologisation des relations entre États, rôle central rendu au Conseil de sécurité3. Puis Bush, le 11 septembre 1990, cinq semaines après l'invasion du Koweït : « une ère nouvelle, plus libre de la menace de la terreur, plus forte dans la poursuite de la justice »1. Dans sa bouche, l'expression désigne un monde unipolaire organisé autour du droit international — et, en pratique, de la puissance américaine.

La carrière complotiste du terme commence juste après. Dès 1991, des best-sellers américains requalifient la formule de Bush en projet de gouvernement mondial occulte — banquiers, sociétés secrètes, disparition des nations. Cette lecture-là n'a produit aucun document, aucune donnée, aucune prédiction vérifiée en trente-cinq ans. Elle prospère précisément parce qu'elle est infalsifiable : chaque démenti devient une preuve.

La position de Tisons est simple : le mythe ne mérite pas dix minutes. La redistribution réelle des rapports de force, elle, mérite un dossier — parce qu'elle se mesure.

Ce que les données confirment : une érosion lente, pas un basculement

Trois séries chiffrées dessinent le mouvement réel. Aucune ne vient d'un forum ; toutes viennent d'institutions qui n'ont aucun intérêt à dramatiser.

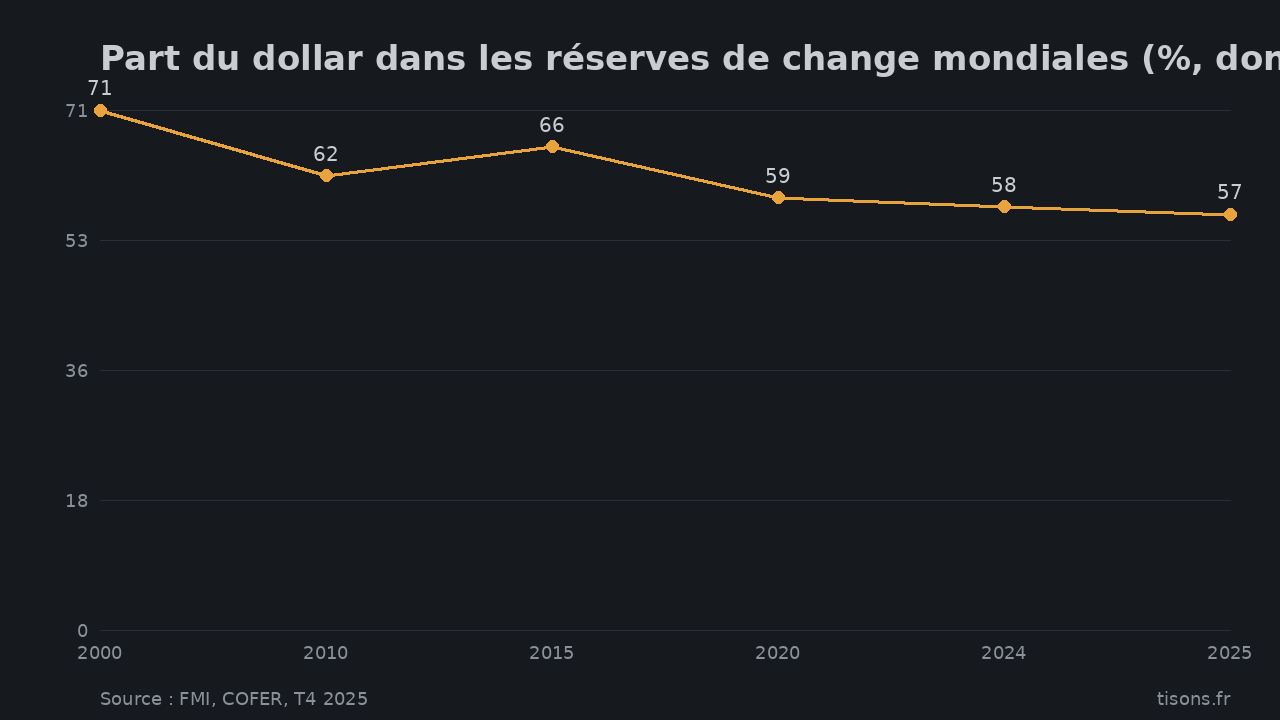

Les réserves de change. Au quatrième trimestre 2025, la part du dollar dans les réserves officielles mondiales s'établit à 56,8 %, contre 56,9 % au trimestre précédent — et plus de 70 % en 20004. Vingt-cinq ans, quinze points. Ce n'est pas un effondrement : c'est une érosion d'un demi-point par an, régulière, documentée trimestre après trimestre par le FMI.

Part du dollar dans les réserves de change mondiales (%, données FMI COFER) — Source : FMI, COFER, T4 2025

L'or des banques centrales. 863 tonnes achetées en 2025 — quatrième plus forte année jamais enregistrée, après trois années au-dessus ou autour des 1 000 tonnes5. Le chiffre le plus parlant n'est pas le total : c'est que 57 % de ces achats 2025 ne sont pas officiellement déclarés — des banques centrales accumulent sans le dire5. La Pologne (+102 t), le Kazakhstan (+57 t, record depuis 1993) et le retour du Brésil (+43 t) complètent le tableau. On n'achète pas de l'or à ce rythme quand on fait confiance au système de réserve existant.

Le poids économique. Le bloc BRICS compte en 2026 onze membres et dix pays partenaires, soit environ 40 % du PIB mondial en parité de pouvoir d'achat — contre environ 30 % pour le G76. L'Inde préside le bloc cette année et accueillera le 18ᵉ sommet à New Delhi les 12 et 13 septembre 2026, avec pour priorités affichées l'interopérabilité des monnaies numériques de banque centrale et la gouvernance de l'IA6. Le basculement du centre de gravité économique n'est plus une projection : il est acté depuis 2018, année où les BRICS ont dépassé le G7 en PPA.

L'infrastructure parallèle se construit — à petite échelle, à grande vitesse

Le mythe imagine un centre de commandement. La réalité est inverse : des tuyauteries redondantes, construites pour se passer du centre existant.

Le système de paiement interbancaire chinois CIPS a battu son record historique en mars 2026 : 1 220 milliards de yuans traités en une seule journée, et une moyenne quotidienne mensuelle de 920 milliards — en hausse de près de 50 % sur février7. Environ 30 % du commerce extérieur chinois se règle désormais en renminbi, contre 10 % en 2017 ; la Russie et la Chine règlent plus de 90 % de leurs échanges bilatéraux en monnaies nationales7.

La nuance que les enthousiastes de la dédollarisation omettent : CIPS dépend encore de la messagerie SWIFT pour plus de 80 % de ses transactions8. L'infrastructure « alternative » roule, pour l'essentiel, sur les rails qu'elle prétend remplacer. C'est un fait d'architecture, pas une opinion.

Le mouvement est réel, sa direction est claire, son échelle reste modeste. Hypothèse graduée : ★★★☆ — la poursuite de la fragmentation des paiements sur la décennie est probable ; ★★☆☆ — qu'elle débouche sur un système de règlement autonome de SWIFT avant 2030 reste spéculatif.

Le verrou que le récit multipolaire ne montre jamais

Il existe une série de chiffres que ni le mythe complotiste ni la propagande multipolaire ne citent — parce qu'elle les dérange tous les deux.

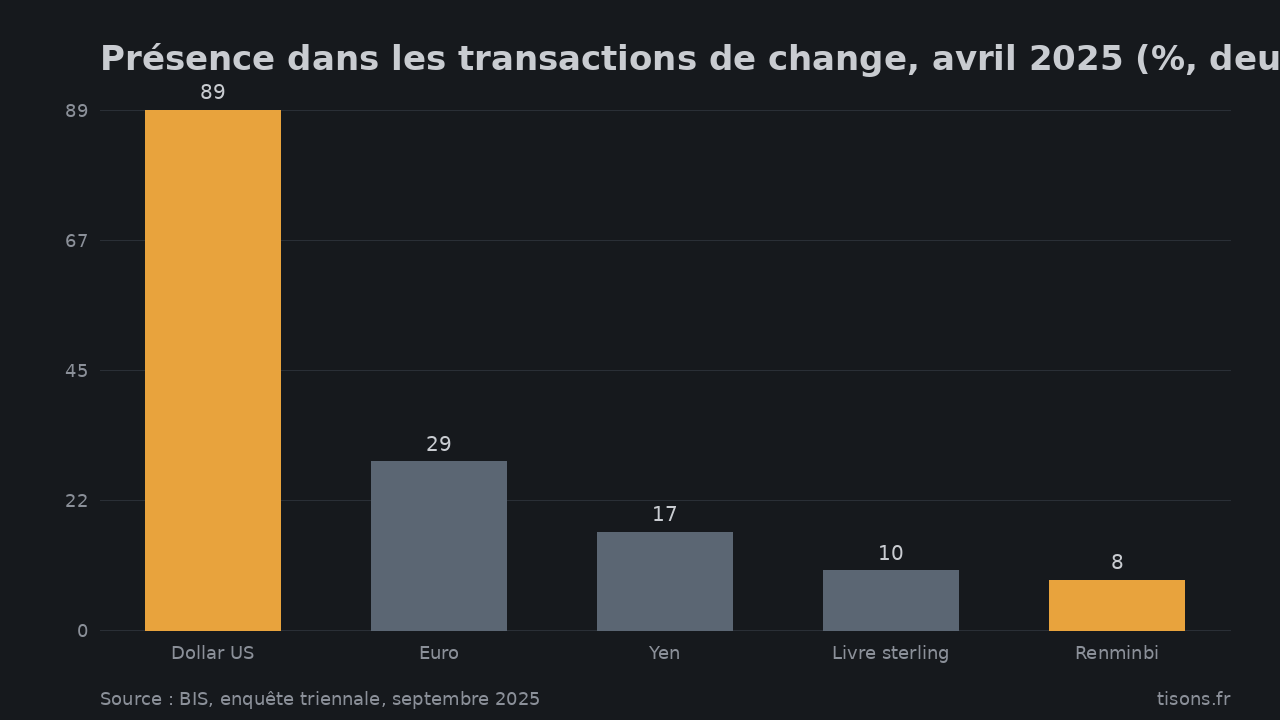

L'enquête triennale de la Banque des règlements internationaux, menée en avril 2025, mesure le marché des changes réel : le dollar est présent sur 89,2 % de toutes les transactions — en hausse par rapport à 2022 (88,4 %)9. Le renminbi monte à 8,5 %. L'euro, lui, recule de 30,6 % à 28,9 %, et la livre sterling de 12,9 % à 10,2 %9. Sur le marché où se joue la domination monétaire opérationnelle, le dollar ne recule pas : ce sont les monnaies européennes qui cèdent du terrain.

Présence dans les transactions de change, avril 2025 (%, deux devises par transaction — total 200 %) — Source : BIS, enquête triennale, septembre 2025

Même lecture côté dette : les détentions étrangères de bons du Trésor américain ont atteint un record absolu de 9 350 milliards de dollars en novembre 202510. La part étrangère du marché a certes fondu — environ 30 % aujourd'hui contre 50 % au début des années 2010 — mais en valeur absolue, le monde continue d'acheter la dette américaine. Et dans la messagerie SWIFT, le renminbi pèse 3 % des paiements mondiaux, contre 48 % pour le dollar11.

La synthèse factuelle tient en une phrase : les réserves se diversifient, les paiements bilatéraux se fragmentent, mais la plomberie centrale du système reste américaine — et s'est même renforcée là où ça compte.

Le précédent de 1971 : les ordres monétaires meurent sans préavis — et sans complot

Le contexte historique corrige les deux récits à la fois. Le 15 août 1971, Richard Nixon suspend la convertibilité du dollar en or et met fin, en une allocution télévisée d'un dimanche soir, au système de Bretton Woods négocié en 1944 par quarante-quatre nations. Aucune société secrète : une décision budgétaire prise en un week-end à Camp David, sous la pression des sorties d'or et du financement de la guerre du Vietnam.

Deux leçons pour 2026. La première : les ordres monétaires ne s'érodent pas seulement — ils peuvent basculer en un week-end, quand la puissance dominante juge le coût du système supérieur à son bénéfice. Or c'est Washington, aujourd'hui, qui teste les limites de son propre ordre : armes tarifaires, sanctions financières étendues, pressions sur la Fed. La deuxième : après 1971, le dollar a survécu à la mort de son propre système — faute d'alternative organisée. Le pétrole facturé en dollars et la profondeur des marchés américains ont recréé la domination sur de nouvelles bases. La question de 2026 n'est donc pas « le dollar va-t-il tomber ? » mais : une alternative organisée existe-t-elle cette fois ? Les chiffres du chapitre précédent répondent — pas encore.

Le scénario inverse : et si rien ne basculait

Le meilleur contre-argument à la thèse du réordonnancement ne vient pas des institutions américaines — il vient des données de flux. ING soutient que la baisse du dollar en 2025-2026 (indice en repli d'environ 11 % sur le premier semestre 2025, pire semestre depuis 197312) est cyclique et non structurelle : elle s'explique par les baisses de taux de la Fed et le repositionnement des portefeuilles, pas par une fuite hors du système13. Les précédents plaident pour cette lecture : le dollar a déjà perdu 15 points de réserves entre 1977 et 1991 avant de tout regagner.

S'ajoute l'hétérogénéité du camp « multipolaire » : l'Inde préside les BRICS tout en multipliant les gestes vers le G7, la rivalité sino-indienne reste ouverte, et aucune monnaie commune BRICS n'existe au-delà des communiqués. Enfin, le récit multipolaire est lui-même un produit d'exportation : Moscou et Pékin ont un intérêt narratif objectif à survendre le déclin américain. Un scepticisme systémique conséquent s'applique aussi à leur version. ★★☆☆ — le scénario d'un statu quo prolongé au-delà de 2030 reste sérieusement défendable.

Pour la France : la conclusion stratégique

-

Le vrai perdant mesurable n'est pas le dollar, c'est l'euro. Recul de 30,6 % à 28,9 % des transactions de change en trois ans, pendant que le dollar progresse9. La France débat du « nouvel ordre mondial » ; les données montrent surtout un vieux continent qui perd sa place dans l'ordre existant. Le dossier rejoint celui de l'euro numérique : une infrastructure de contrôle intérieure ne compense pas une perte d'influence extérieure.

-

La fragmentation a un coût opérationnel pour les entreprises. Deux systèmes de paiement, deux jeux de sanctions, des règlements en monnaies locales : pour un exportateur français, le monde de 2026 exige une comptabilité multi-rails que la génération précédente n'a jamais connue. Le précédent du petroyuan montre la mécanique à l'œuvre.

-

Le signal des banques centrales vaut plus que leurs discours. 863 tonnes d'or en 2025, dont 57 % non déclarées5. Les institutions qui gèrent la monnaie se couvrent contre leur propre système. L'épargnant français qui veut comprendre ce que cela implique pour la dette souveraine lira qui détient la dette américaine — le mécanisme est le même, à l'échelle d'un portefeuille national.

Et concrètement, que faire ? La lecture actionnable de ce dossier — juridiction, mobilité, auto-conservation d'actifs — est traitée dans le thread ⚑ souveraineté individuelle : l'exit tax décortiquée et MiCA et l'auto-conservation crypto, avec les données du Baromètre MiCA.

Ce qui ferait pencher la balance

Le risque d'un basculement rapide reste contenu — l'architecture dollar tient, et se renforce même sur le marché des changes. Trois développements le feraient monter d'un cran : une vente nette et soutenue de Treasuries par deux détenteurs souverains majeurs simultanément ; un règlement pétrolier hors dollar assumé par Riyad ; une messagerie CIPS réellement autonome de SWIFT. Deux développements le feraient redescendre : un cycle de hausse de la Fed qui réaspire les capitaux, ou un sommet BRICS de New Delhi en septembre 2026 qui acterait — une fois de plus — l'absence de monnaie commune. Ce n'est pas une prédiction. C'est une grille de lecture, datée, vérifiable.

FAQ — questions que les lecteurs posent

Le « nouvel ordre mondial » est-il une théorie du complot ?

L'expression a deux vies. Comme notion diplomatique (Wilson, Gorbatchev en 1988, Bush en 1990), elle est documentée par les archives officielles. Comme théorie d'un gouvernement mondial secret, elle n'a produit aucune preuve vérifiable en trente-cinq ans. Les données de 2026 décrivent une redistribution des rapports de force économiques — pas un plan coordonné.

La dédollarisation est-elle réelle en 2026 ?

Partiellement. La part du dollar dans les réserves mondiales est tombée à 56,8 % (contre plus de 70 % en 2000) et les banques centrales achètent de l'or massivement. Mais sur le marché des changes, le dollar est présent dans 89,2 % des transactions — en hausse — et le renminbi ne pèse que 3 % des paiements SWIFT.

Les BRICS vont-ils remplacer le G7 ?

En poids économique, c'est déjà fait en parité de pouvoir d'achat : environ 40 % du PIB mondial contre 30 % pour le G7. En capacité institutionnelle, non : pas de monnaie commune, des rivalités internes (Inde-Chine), et une dépendance persistante aux infrastructures financières occidentales.

Que surveiller d'ici fin 2026 ?

Trois rendez-vous : le sommet BRICS de New Delhi (12-13 septembre 2026) et ses annonces sur l'interopérabilité des monnaies numériques ; les données trimestrielles COFER du FMI ; et la trajectoire des détentions étrangères de bons du Trésor américain, record à 9 350 milliards de dollars en novembre 2025.

Pour aller plus loin : le pilier du même thread — dette américaine : le piège budgétaire — ainsi que le petroyuan et la répression financière.

Sources

- Miller Center, « Address Before a Joint Session of Congress », George H. W. Bush — 11 septembre 1990 ↩

- Woodrow Wilson, « Fourteen Points », discours au Congrès — Avalon Project, Yale — 8 janvier 1918 ↩

- Mikhaïl Gorbatchev, discours à la 43ᵉ Assemblée générale de l'ONU — Wilson Center Digital Archive — 7 décembre 1988 ↩

- FMI, Currency Composition of Official Foreign Exchange Reserves (COFER), T4 2025 — mars 2026 ↩

- World Gold Council, Gold Demand Trends Full Year 2025 — Central Banks — février 2026 ↩

- BRICS 2026 — présidence indienne (brics2026.gov.in) et ISAS-NUS, « India's BRICS Chairmanship in 2026 » — 2026 ↩

- Disruption Banking, « China's SWIFT Challenger Breaks Records » — données CIPS officielles relayées — 14 avril 2026 ↩

- CSIS, « Sanctions, SWIFT, and China's Cross-Border Interbank Payments System » — 2025 ↩

- BIS, Triennial Central Bank Survey — OTC foreign exchange turnover in April 2025 — septembre 2025 ↩

- US Treasury, Treasury International Capital (TIC) — détentions étrangères de titres du Trésor, novembre 2025 — janvier 2026 ↩

- SWIFT, RMB Tracker — juin 2025 ↩

- Morgan Stanley, « Devaluation of the U.S. Dollar 2025 » — 2025 ↩

- ING Think, « Dollar's 2026 decline: more cyclical than structural » — 2026 ↩

Les signaux, avant qu'ils ne fassent les gros titres.

Analyses sourcées aux documents primaires. Prédictions datées, probabilisées, notées publiquement — sans réécriture. Gratuit.

Recevoir les prochains signaux →