Lecture : 7 min · MAJ 26/06/2026 · Sources primaires uniquement.

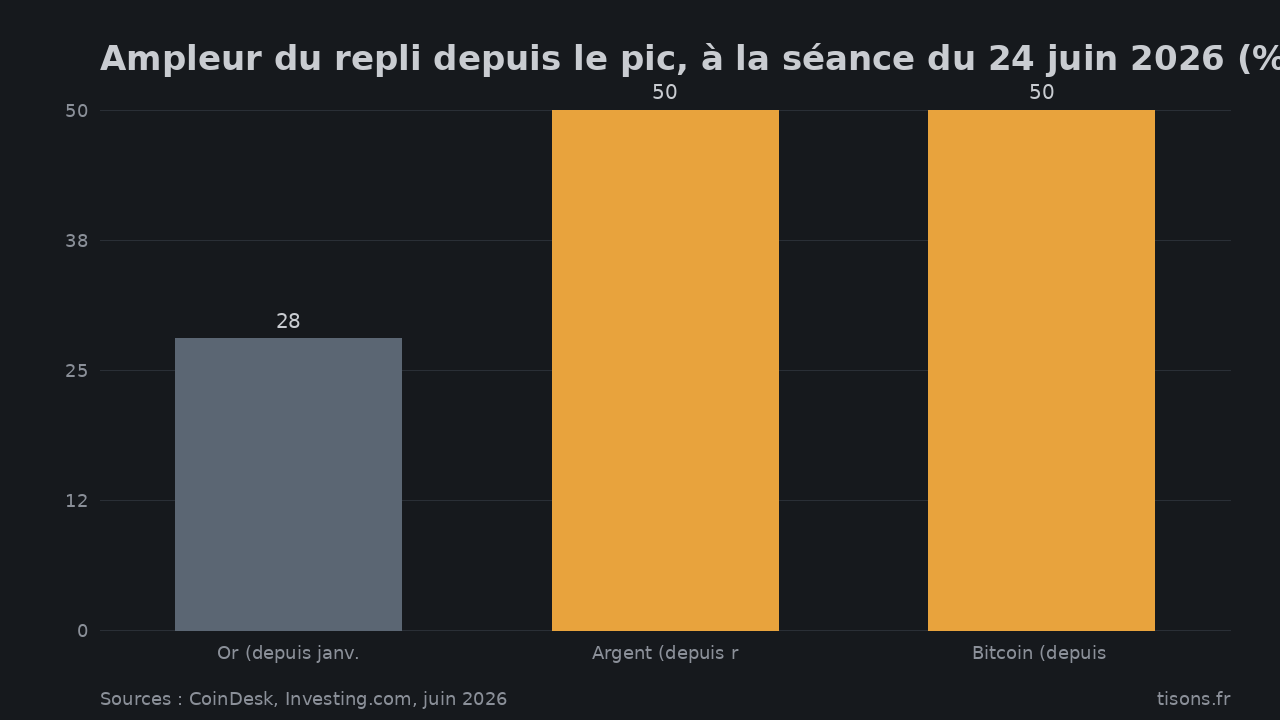

Le 24 juin 2026, l'or est repassé sous 4 000 dollars l'once, en repli d'environ 28 % depuis son pic de janvier 2025 à 5 600 dollars1. Le même jour, l'argent enfonçait les 59 dollars, plus de 50 % sous son record, et le bitcoin glissait sous 60 000 dollars, son plus bas depuis vingt et un mois12. Métaux refuges et actif risqué par excellence, frappés dans la même séance. Quand l'assurance brûle en même temps que ce qu'elle est censée couvrir, le problème n'est plus la valorisation. C'est la liquidité.

Trois actifs, une seule chute : la corrélation a sauté

Reprenons les faits. Sur la semaine close le 24 juin, trois marchés réputés indépendants ont décroché à l'unisson. L'or perd 28 % depuis son sommet ; l'argent, plus de 50 % ; le bitcoin, environ 50 % depuis son record d'octobre 20251. Les actions liées à ces actifs suivent : MicroStrategy et Coinbase plongent à mesure que les portefeuilles techniques se débouclent2.

Ampleur du repli depuis le pic, à la séance du 24 juin 2026 (%) — Sources : CoinDesk, Investing.com, juin 2026

L'estimation circule à 5 000, voire 6 000 milliards de dollars de capitalisation effacés sur métaux, actions et crypto en une semaine1. Le chiffre rond mérite prudence — il agrège des marchés hétérogènes et provient en partie de sources à biais long. L'ordre de grandeur, lui, tient.

Le point qui compte n'est pas le niveau. C'est la simultanéité. L'or est censé monter quand les actions baissent ; il baisse avec elles. Lorsque le refuge et le risque tombent ensemble, le signal n'est pas un avis sur la valeur des actifs — c'est un appel de liquidité. On ne vend pas ce qu'on veut, on vend ce qu'on peut.

Le déclencheur a un nom : Kevin Warsh

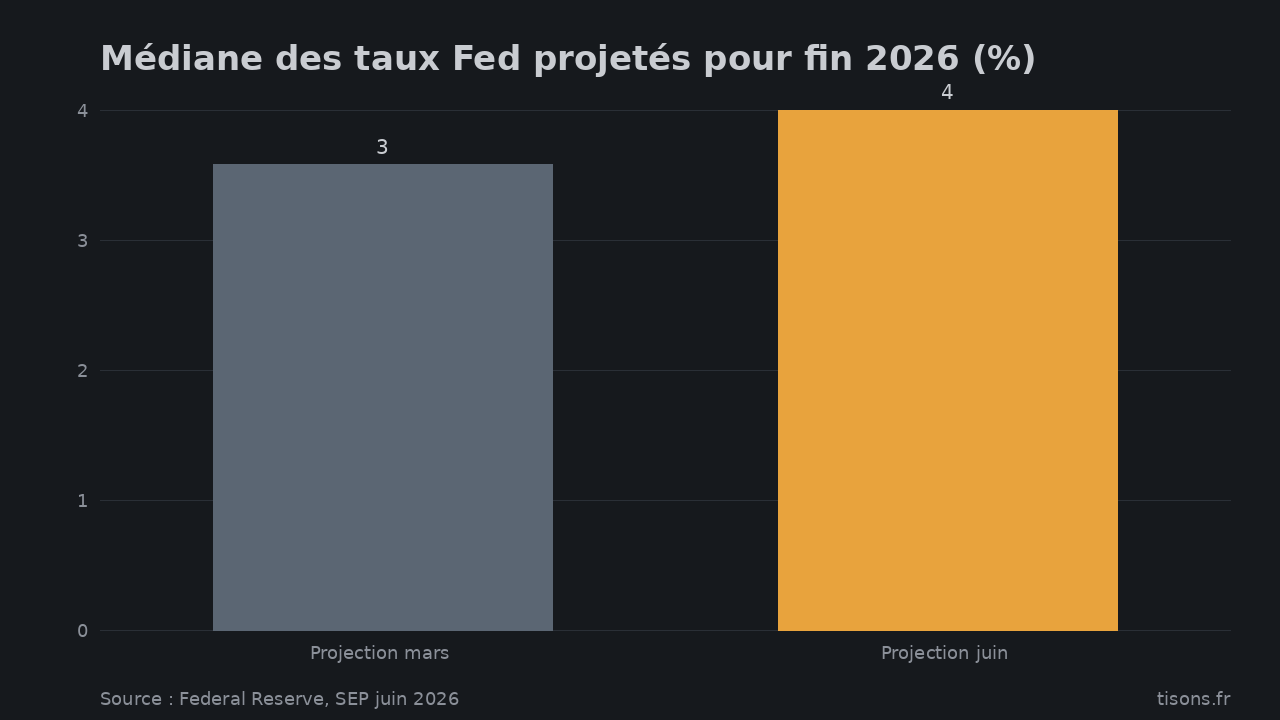

La bascule a une signature. Nommé par Donald Trump le 30 janvier 2026 à la tête de la Réserve fédérale, Kevin Warsh a tenu sa première réunion de politique monétaire en juin — et il a durci le ton3. La Fed a abandonné sa forward guidance, ce confort de prévisibilité offert aux marchés, et signalé une ligne plus ferme sur les taux3.

Les projections internes le confirment. Neuf des dix-neuf membres anticipent désormais au moins une hausse de taux d'ici fin 2026, contre zéro en mars ; la médiane du taux de fin d'année passe de 3,4 % à 3,8 %4. Le marché va plus loin : il intègre deux hausses de 25 points de base d'ici mars 2027, soit une fourchette de 4,00-4,25 %3.

Médiane des taux Fed projetés pour fin 2026 (%) — Source : Federal Reserve, SEP juin 2026

La conséquence est mécanique. Un dollar qui rémunère mieux attire les capitaux : l'indice dollar grimpe à son plus haut depuis mai 20255. Or, argent et bitcoin n'offrent aucun rendement ; ils ne valent que par leur rareté face à une monnaie qu'on suppose s'éroder. Une banque centrale qui resserre dans un monde surendetté retire précisément ce pari de la table. Goldman Sachs a d'ailleurs amputé son objectif sur l'or de 500 dollars6.

Pourquoi ce n'est pas une correction, mais un déleveraging

Le vocabulaire compte. Une « correction » suppose une révision sereine des prix. Ce qui s'est joué relève d'un déleveraging : un débouclage forcé de positions à effet de levier.

Le « debasement trade » — le pari, dominant depuis dix-huit mois, sur l'érosion du dollar via les actifs réels — s'est inversé1. Quand ce pari se retourne, les appels de marge tombent. Pour les honorer, on liquide ce qui est le plus liquide, quelle que soit la classe d'actif. D'où la cascade : sur le bitcoin, les liquidations de positions longues atteignent 113,7 millions de dollars en vingt-quatre heures, et plus d'un milliard de positions à levier sont débouclées dans la foulée2. Côté ETF, les sorties cumulées dépassent 2,1 milliards de dollars depuis le début juin2.

C'est la marque du vendeur contraint, pas du petit porteur paniqué. Et c'est ce qui distingue ce mouvement d'un simple accès de faiblesse : il purge le levier accumulé pendant la phase euphorique. Tant que les liquidations forcées ne refluent pas, la mécanique s'auto-alimente.

Le contre-angle qu'il faut entendre

Cette lecture appelle un contrepoids sérieux. Plusieurs voix de l'industrie aurifère jugent l'enterrement du debasement trade prématuré : pour elles, un repli de 28 % après une multiplication par près de trois en deux ans n'efface pas la cause de fond — la dette américaine et la défiance monétaire restent intactes, et la chute n'est qu'une respiration technique avant reprise7. Ces sources ont un biais long structurel, à pondérer. Mais leur argument tient sur un point : les banques centrales, premiers acheteurs d'or depuis dix-sept mois, ne vendent pas dans la baisse — elles ajustent des réserves, pas des paris de marché. Par ailleurs, un virage hawkish peut être réécrit dès la première mauvaise donnée d'emploi : la Fed Warsh n'a pas encore relevé un seul taux, elle l'a seulement signalé. L'inversion de régime est annoncée, pas consommée. Le scénario d'un rebond technique post-purge, sans changement de tendance de fond, reste plausible (★★★☆).

Pour la France : la conclusion stratégique

- Le portefeuille « diversifié » classique n'a rien amorti. Actions, or, crypto baissant ensemble, la diversification par classes d'actifs a montré sa limite : elle protège contre le risque de valorisation, pas contre un choc de liquidité. La vraie réserve, dans ces séances, c'est le cash sec — la capacité d'agir, pas l'actif déjà investi.

- Le coût de notre dette se joue à Washington, pas à Paris. Un cycle de resserrement de la Fed Warsh tire les taux longs mondiaux vers le haut. La France refinance sa dette sur ce marché : chaque point de base américain se répercute, à terme, sur le service de notre propre dette.

- Ne pas confondre purge et creux d'achat. Vendre au milieu d'une liquidation forcée, c'est vendre au pire moment ; moyenner à la baisse avant que le levier ne soit purgé, c'est se placer face au flux. Le signal de fin de purge n'est pas un prix, c'est la décrue des liquidations forcées.

Synthèse — magnitude du risque

Magnitude 8/10. Une rupture confirmée et en cours, pas anticipée : c'est l'inversion frontale du régime « actifs réels » qui dominait depuis dix-huit mois, opérée en quarante-huit heures. L'ampleur — 5 000 à 6 000 milliards de dollars, l'argent à −50 % — redéfinit l'allocation sur trois à douze mois. Ce qui ferait monter le risque vers 9 : une contagion au marché obligataire ou au crédit, un défaut d'un acteur à fort levier, un gel de liquidité sur le repo. Ce qui le ferait redescendre : un reflux net des liquidations forcées, une donnée d'emploi qui désarme la Fed et rouvre la porte à une détente. Ni guerre, ni défaut souverain, ni effondrement d'un système de paiement à ce stade : c'est un déleveraging de marché, brutal mais ordonné dans sa mécanique. D'où 8, pas 9.

FAQ — questions que les lecteurs posent

Pourquoi l'or, l'argent et le bitcoin chutent-ils en même temps en 2026 ?

Parce que le moteur commun s'est inversé. Les trois actifs portaient le même pari — l'érosion du dollar — et profitaient d'une Fed accommodante. Le virage hawkish de Kevin Warsh, qui renforce le dollar et relève les taux anticipés, retire ce pari : ils baissent ensemble13.

À combien sont l'or et le bitcoin après le krach ?

Le 24 juin 2026, l'or est repassé sous 4 000 dollars l'once (−28 % depuis son pic), l'argent sous 59 dollars (−50 %+) et le bitcoin sous 60 000 dollars, son plus bas depuis vingt et un mois12.

Qu'est-ce que le « debasement trade » ?

C'est le pari sur la dépréciation (debasement) des monnaies : acheter des actifs réels et rares — or, argent, bitcoin — pour se couvrir contre l'inflation et la dette. Dominant depuis dix-huit mois, il s'est débouclé brutalement quand la Fed a signalé un resserrement plutôt qu'un assouplissement1.

Faut-il acheter le creux ?

La question n'a pas de réponse de marché ici : Tisons ne donne pas de conseil d'investissement. Le fait observable est qu'en pleine liquidation forcée, le vendeur est contraint et le prix ne reflète pas la valeur. Le signal de fin de purge est la décrue des liquidations à effet de levier, pas un niveau de prix2.

Pour aller plus loin : notre analyse Prix de l'or 2026 : pourquoi ce n'est pas une bulle spéculative, le pilier Dette américaine : anatomie d'un piège budgétaire, et Chute du yen 2026 sur le même désordre monétaire.

Tisons Desk · Sources primaires uniquement, lecture sceptique-systémique.

Sources

- CoinDesk — « Gold, silver and bitcoin tumble as 'debasement' trade unwinds » (24 juin 2026) — [B] or −28 % sous 4 000 $, argent −50 %+, BTC −50 % depuis oct., estimation 5-6 000 Md$ effacés ↩

- Investing.com (FR) — « Le Bitcoin chute sous 62 000 $ alors que les ETF enregistrent des sorties » — [B] BTC sous 60 000 $ (plus bas en 21 mois), liquidations longues 113,7 M$/24 h, +1 Md$ de levier débouclé, sorties ETF 2,1 Md$ depuis début juin ↩

- Crypto Briefing — « Kevin Warsh's first Fed meeting sends gold, silver, and Bitcoin tumbling » — [B] abandon de la forward guidance, marché price deux hausses d'ici mars 2027 (4,00-4,25 %) ↩

- Federal Reserve — Summary of Economic Projections, FOMC (juin 2026) — [A] 9/19 membres anticipent ≥1 hausse fin 2026 ; médiane fin d'année 3,4 % → 3,8 % ↩

- Investing.com — « Gold drop, dollar rally signal shift away from debasement trade » — [B] indice dollar au plus haut depuis mai 2025 ↩

- Crypto Times — « Goldman cuts gold target by $500 as no-Fed-cut scenario weighs on Bitcoin » (19 juin 2026) — [C] révision baissière de l'objectif or ↩

- GoldSilver.com — « Gold Below $4,000: The Mainstream Called the Debasement Trade Dead. They're Wrong » (juin 2026) — [C] contre-angle, biais long métaux assumé : repli technique, cause de fond intacte ↩

Les signaux, avant qu'ils ne fassent les gros titres.

Analyses sourcées aux documents primaires. Prédictions datées, probabilisées, notées publiquement — sans réécriture. Gratuit.

Recevoir les prochains signaux →