Lecture : 6 min · MAJ 20/06/2026 · Sources primaires uniquement.

Le 18 juin 2026, le dollar s'est échangé à 161,8 yens, à un souffle du record historique de 161,96 atteint en juillet 20241. Deux jours plus tôt, la Banque du Japon avait relevé son taux directeur à 1 %, son plus haut niveau depuis 19952. Le mois précédent, Tokyo avait dépensé 73,6 milliards de dollars pour soutenir sa monnaie, un record mensuel3. Hausse de taux, intervention massive : l'arsenal complet d'une banque centrale. Et le yen reste au plancher. C'est cet échec, pas le niveau du change, qui mérite d'être lu.

Trois leviers actionnés, un résultat nul

Reprenons les faits dans l'ordre. Le 16 juin, le comité de politique monétaire de la Banque du Japon a voté une hausse de 25 points de base, portant le taux à 1,00 % — première fois depuis 1995, un vote serré de 7 voix contre 12. Une décision présentée comme un geste fort contre la dépréciation.

Le geste n'a rien changé. Entre le 28 avril et le 27 mai, le ministère des Finances japonais avait déjà injecté 11 730 milliards de yens — soit 73,6 milliards de dollars — pour racheter sa propre monnaie3. Un montant supérieur à toutes les interventions de 2022 et 2024 réunies sur une période comparable.

Malgré les deux leviers combinés, le change a continué de glisser vers 161,8 le 18 juin1. Quand une hausse de taux et une intervention record échouent en même temps, le problème n'est plus conjoncturel. Il est structurel.

Le carry trade, ce courant que Tokyo ne peut pas remonter

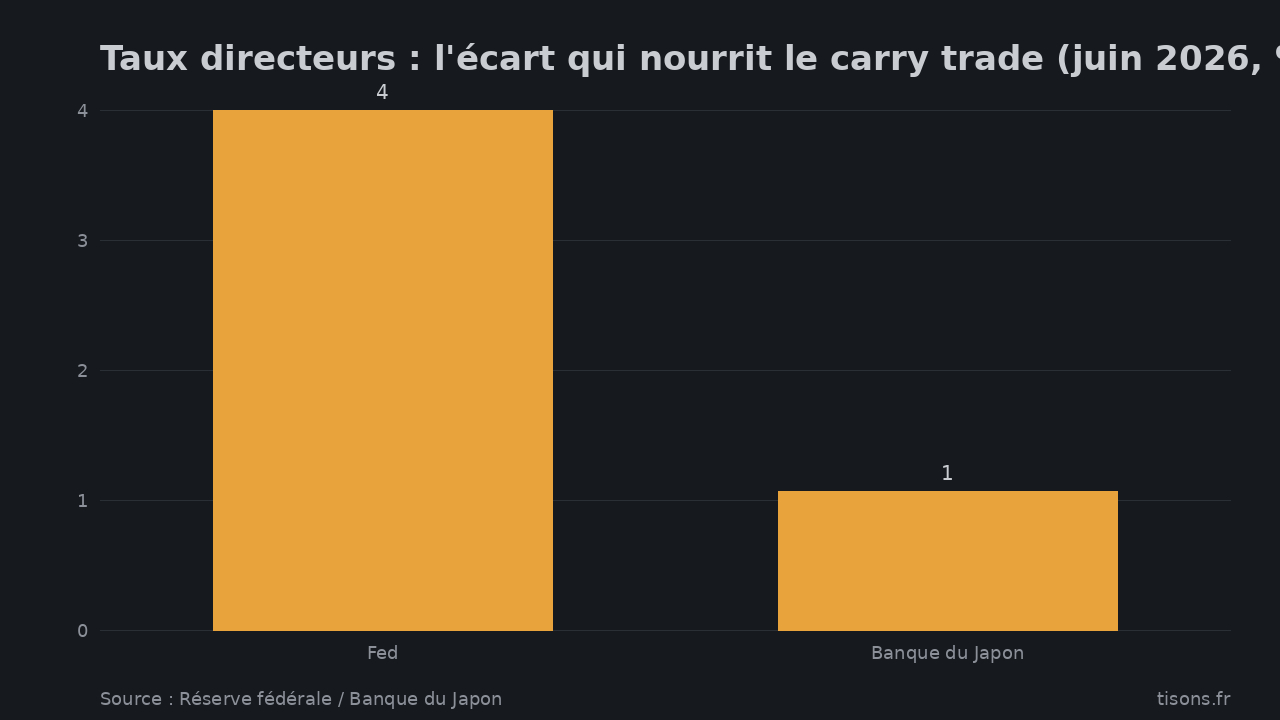

La cause tient en un chiffre : l'écart de taux. La Réserve fédérale maintient sa fourchette à 3,50-3,75 %4 ; la Banque du Japon vient péniblement d'atteindre 1,00 %2. Près de 275 points de base d'écart.

Taux directeurs : l'écart qui nourrit le carry trade (juin 2026, %) — Source : Réserve fédérale / Banque du Japon

Cet écart alimente le carry trade : emprunter en yens à taux quasi nul, placer en dollars à 3,75 %, empocher la différence. Tant que le différentiel reste large, le courant pousse mécaniquement le yen vers le bas, et aucune intervention ponctuelle n'inverse un flux structurel. Tokyo peut acheter du yen un jour ; le marché en revend le lendemain, porté par l'arbitrage. C'est la définition d'une banque centrale qui rame à contre-courant.

S'ajoute un facteur réel : le Japon importe presque toute son énergie, et la facture pétrolière — gonflée par les tensions au Moyen-Orient — l'oblige à acheter des dollars pour payer ses hydrocarbures3. La pression vendeuse sur le yen est donc double, financière et commerciale.

Le vrai signal : pour défendre le yen, Tokyo vend du dollar

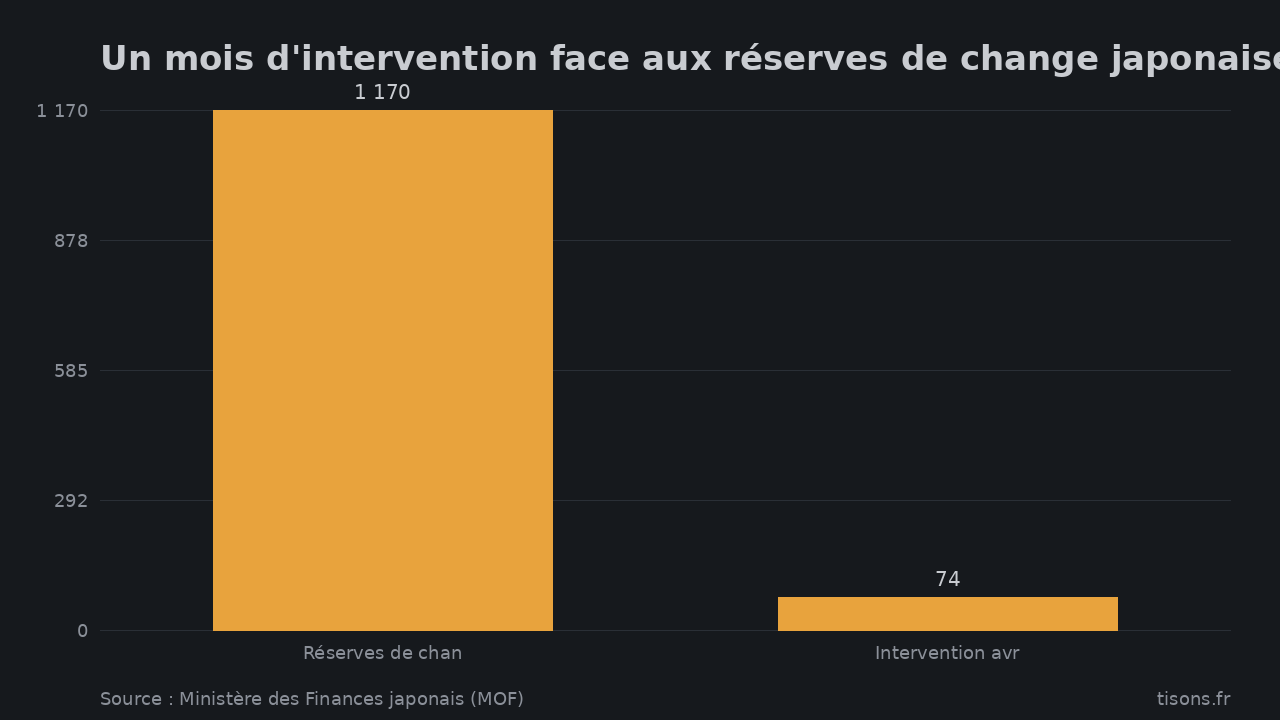

Voici ce que les cotations ne disent pas. Pour financer ses interventions, le Japon puise dans ses réserves de change — environ 1 170 milliards de dollars d'actifs en devises fin avril3. Et depuis 2022, ces opérations passent en partie par la vente de bons du Trésor américain.

Un mois d'intervention face aux réserves de change japonaises (Md$) — Source : Ministère des Finances japonais (MOF)

Or le Japon n'est pas un détenteur quelconque de dette américaine : il en est le premier créancier étranger, avec près de 1 130 milliards de dollars de Treasuries5. Le mécanisme se referme alors sur lui-même. Plus le yen chute, plus Tokyo intervient ; plus il intervient, plus il est tenté de liquider du dollar pour financer la défense. Le premier banquier étranger de Washington devient vendeur de la dette qu'il finançait. C'est exactement le canal de fragilisation lente que nous suivons dans ce thread — voir notre carte des créanciers dans Qui détient la dette américaine en 2026.

Le mouvement reste graduel [hypothèse ★★★☆] : Tokyo a tout intérêt à ne pas casser le marché des Treasuries, où dort l'essentiel de son épargne. Mais la direction est posée.

Le contre-angle qu'il faut entendre

Cette lecture demande un sérieux contrepoids. Une intervention de change ne « réussit » jamais en un mois : son but est de lisser, pas d'inverser, et la patience finit souvent par payer si l'écart de taux se referme. Or il se referme — la Banque du Japon normalise, lentement, et chaque hausse rapproche l'horizon. Une partie de la faiblesse du yen tient à la flambée énergétique liée à l'Iran ; si la désescalade au Moyen-Orient fait refluer le pétrole, la pression commerciale sur le yen retombe sans rupture monétaire. Un yen faible dope par ailleurs les exportateurs japonais et gonfle leurs profits rapatriés. Enfin, l'effondrement du carry trade est annoncé depuis dix ans — et il n'a jamais eu la portée systémique qu'on lui prête. Le scénario le plus probable reste l'érosion gérée, pas le krach.

Pour la France : la conclusion stratégique

- Le désordre monétaire n'est plus réservé aux pays émergents. Une monnaie du G7, adossée à la troisième économie du monde, perd la course des taux malgré tout son arsenal. La leçon vaut pour l'euro, que la BCE pousse justement à internationaliser : aucune monnaie n'est immunisée contre l'arbitrage de taux.

- Surveiller les données TIC, pas les gros titres. Si le Japon accélère la vente de Treasuries pour défendre le yen, c'est un signal direct sur l'offre de dette américaine et donc sur les taux longs mondiaux — qui décident du coût de notre propre dette.

- La diversification de réserve n'est pas un caprice. Quand les banques centrales elles-mêmes peinent à tenir leur monnaie, la logique de l'or et des actifs hors-dollar cesse d'être marginale. Voir notre analyse Prix de l'or 2026.

Synthèse — ce qui ferait basculer le risque

Aujourd'hui, le yen glisse mais ne décroche pas : le marché teste la résolution de Tokyo sans paniquer. Ce qui ferait changer de régime, et qu'il faut surveiller : une intervention au-delà de 200 milliards de dollars sur un mois sans effet durable ; une accélération nette des ventes japonaises de Treasuries dans les relevés TIC ; un franchissement décisif des 165 yens pour un dollar, qui forcerait un resserrement brutal de la Banque du Japon. À l'inverse, un repli du pétrole et la poursuite tranquille de la normalisation ramèneraient l'affaire à un simple ajustement. Aucun de ces seuils n'est franchi à la mi-2026 — mais le premier banquier de l'Amérique tire désormais sur ses réserves.

FAQ — questions que les lecteurs posent

Pourquoi le yen chute-t-il en 2026 ?

À cause de l'écart de taux. La Réserve fédérale est à 3,50-3,75 %4, la Banque du Japon à 1,00 %2. Cet écart alimente le carry trade — emprunter en yens, placer en dollars — qui pousse mécaniquement le yen vers le bas. La facture énergétique japonaise, payée en dollars, aggrave la pression3.

À combien est le yen face au dollar ?

Le 18 juin 2026, le dollar valait environ 161,8 yens, proche du record historique de 161,96 de juillet 2024, soit le yen le plus faible depuis 19861.

L'intervention de la Banque du Japon peut-elle inverser la tendance ?

Difficilement seule. Une intervention ponctuelle ne contre pas un flux structurel : malgré 73,6 milliards de dollars dépensés en un mois — un record — le yen a continué de baisser3. Seule une réduction de l'écart de taux change durablement la donne.

Quel rapport entre le yen et la dette américaine ?

Le Japon est le premier détenteur étranger de bons du Trésor américain, ~1 130 Md$5. Pour financer la défense de sa monnaie, il puise dans ses réserves en dollars et peut vendre des Treasuries — ce qui relie directement la crise du yen au marché de la dette américaine.

Pour aller plus loin : notre pilier Dette américaine : anatomie d'un piège budgétaire, et l'analyse Qui détient la dette américaine en 2026.

Tisons Desk · Sources primaires uniquement, lecture sceptique-systémique.

Sources

- Trading Economics — Japon, taux de change USD/JPY — ~161,8 le 18 juin 2026 ; record 161,96 (juil. 2024) ↩

- Bank of Japan — Statement on Monetary Policy (16 juin 2026) — hausse du taux directeur à 1,00 %, vote 7-1 ↩

- Japan Ministry of Finance — Foreign Exchange Intervention Operations (mensuel) — 11 730 Md¥ / 73,6 Md$ (28 avr.–27 mai 2026) ; réserves de change ~1 170 Md$ ↩

- Federal Reserve — FOMC, fourchette cible des Fed funds — 3,50-3,75 % ↩

- U.S. Treasury — Major Foreign Holders of Treasury Securities (TIC) — Japon ~1 130 Md$, 1er détenteur étranger ↩

Les signaux, avant qu'ils ne fassent les gros titres.

Analyses sourcées aux documents primaires. Prédictions datées, probabilisées, notées publiquement — sans réécriture. Gratuit.

Recevoir les prochains signaux →