Lecture : 6 min · MAJ 29/06/2026 · Sources primaires uniquement.

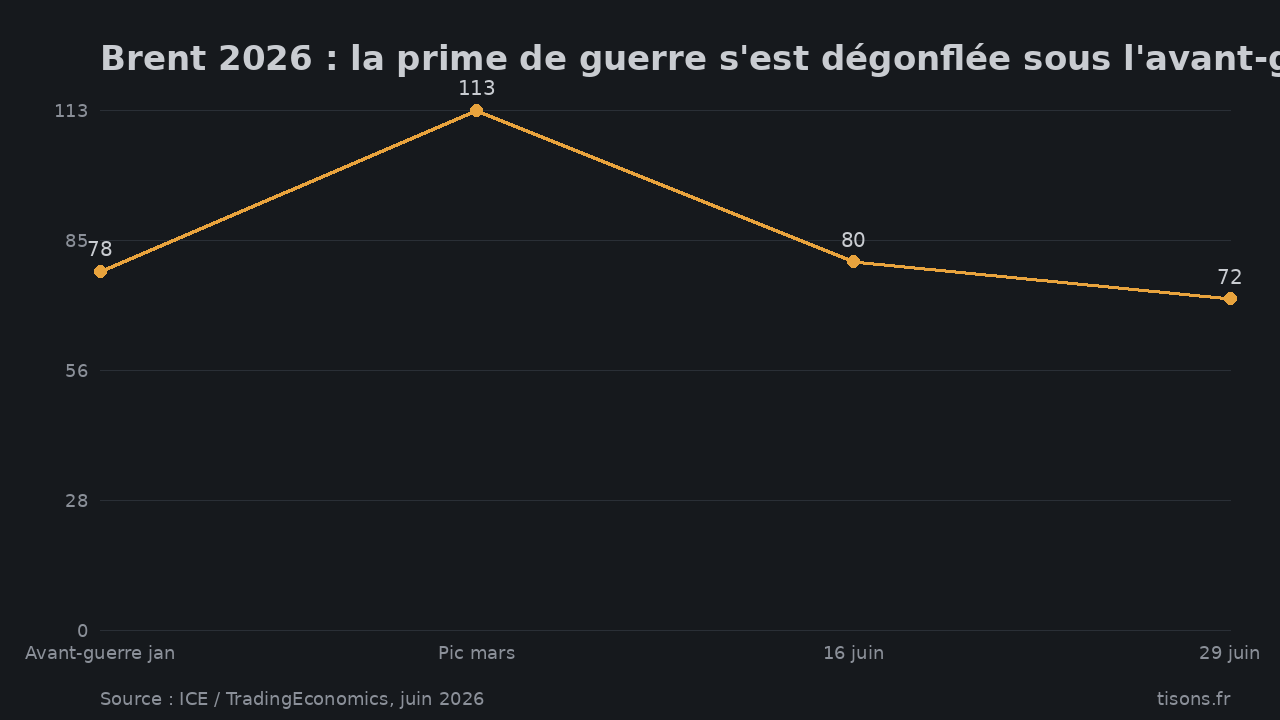

Le 29 juin 2026, le Brent a gagné 0,6 %, à 72,45 dollars le baril. La veille, l'Iran revendiquait des frappes de missiles et de drones sur deux bases américaines, au Koweït et à Bahreïn. Le titre géopolitique le plus lourd depuis mars. La réaction du marché : un demi-point. À 72 dollars, le baril cote sous son niveau d'avant-guerre. Le choc pétrolier que chaque flambée annonce ne s'est, une fois de plus, pas allumé.

Le week-end le plus chaud depuis mars, un lundi qui hausse les épaules

Reprenons les faits, datés. Le 28 juin, le Corps des Gardiens de la révolution islamique revendique des tirs balistiques et de drones sur la base aérienne d'Ali Al-Salem au Koweït et sur le siège de la Cinquième Flotte américaine à Port Salman, au Bahreïn1. Des bases américaines, mais situées hors d'Iran, sur le sol de monarchies tierces. Le geste sort du face-à-face bilatéral pour viser le réseau d'appui régional de Washington.

Le bilan matériel reste, lui, limité. Aucune victime américaine signalée ; le ministère bahreïni de l'Intérieur fait état d'un immeuble résidentiel endommagé près de l'aéroport, sans mort1. La revendication de « huit infrastructures majeures détruites » est une allégation de la partie belligérante, à vérifier (★★☆☆). Téhéran menace d'un « arrêt complet » des pourparlers si les frappes continuent.

Voici le contraste. Lundi 29 juin, à l'ouverture, le Brent monte de 0,6 % à 72,45 dollars et le WTI de 0,9 % à 69,88 dollars — un rebond modeste depuis un plus bas de quatre mois2. Dans le même temps, Washington et Téhéran annoncent suspendre les frappes et se retrouver à Doha le 30 juin pour discuter d'Ormuz1. Le marché ne price pas la guerre ouverte. Il price un tit-for-tat qui retourne à la table.

Brent 2026 : la prime de guerre s'est dégonflée sous l'avant-guerre ($/baril) — Source : ICE / TradingEconomics, juin 2026

Pourquoi la prime ne s'allume pas : le marché était déjà en surplus

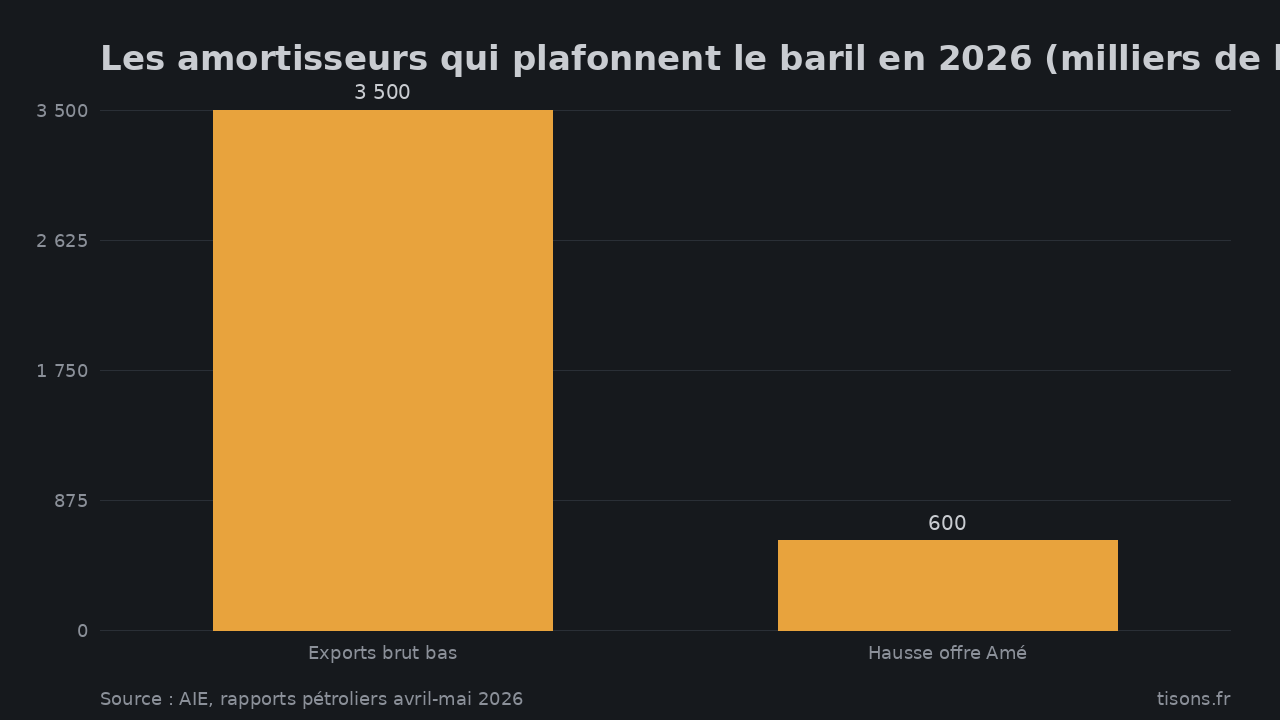

La raison n'est pas que le risque est nul. Elle est que le baril partait d'un excédent. Avant même l'escalade, l'Agence internationale de l'énergie décrivait un marché en surplus et révisait la demande mondiale 2026 à la baisse — une contraction d'environ 80 000 barils par jour, la guerre pesant sur la conjoncture3. Un marché qui craint la récession amortit un choc d'offre : il avait déjà trop de pétrole et pas assez d'acheteurs.

Surtout, l'offre s'est déplacée. Face à la crise, les producteurs hors Moyen-Orient ont poussé leur production à des records : l'AIE a relevé de plus de 600 000 barils par jour ses prévisions d'offre des Amériques pour 2026, et les exportations de brut du bassin atlantique ont bondi de 3,5 millions de barils par jour depuis février3. Le baril iranien ou koweïtien menacé trouve un substitut texan ou brésilien.

Les amortisseurs qui plafonnent le baril en 2026 (milliers de barils/jour) — Source : AIE, rapports pétroliers avril-mai 2026

Même le détroit n'étrangle pas comme le veut le récit. Ormuz achemine environ un cinquième du pétrole et du gaz naturel liquéfié mondiaux4 : le goulet d'étranglement par excellence. Pourtant, le secrétaire américain à l'Énergie a confirmé qu'environ 20 millions de barils en étaient sortis en vingt-quatre heures — un record sur une seule journée — au plus fort de l'épisode4. Le nombre de navires reste à environ un tiers du niveau d'avant-guerre : moins de bateaux, mais plus lourdement chargés. Le tuyau fuit moins qu'on ne l'écrit.

Le vrai régime de prix n'est pas la guerre, c'est le resserrement

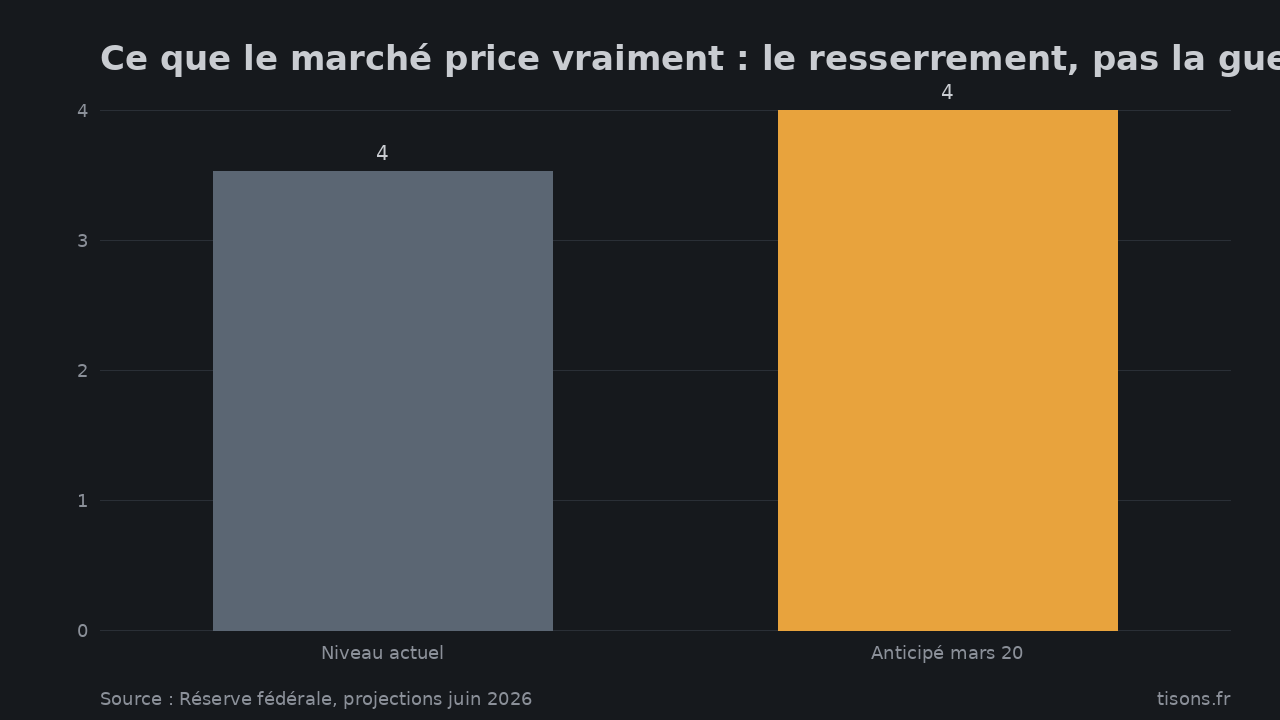

Voici la pièce que les sites de cotation ne mettent jamais. Ce qui gouverne le baril aujourd'hui n'est pas Ormuz, c'est la Réserve fédérale. Sous la présidence de Kevin Warsh, le marché intègre désormais deux hausses de taux d'ici mars 2027, soit une fourchette de 4,00 à 4,25 %2. Un dollar mieux rémunéré monte ; un pétrole coté en dollars en subit la gravité, à la baisse.

Ce que le marché price vraiment : le resserrement, pas la guerre (taux directeur Fed, %) — Source : Réserve fédérale, projections juin 2026

La même semaine, l'or a perdu environ 28 % depuis son pic de janvier et l'argent plus de 50 %, dans un déleveraging qui a effacé des milliers de milliards de dollars sur tous les actifs réels (cf. notre krach or-argent-bitcoin). Le pari d'inflation longue se débouclait. Dans ce régime, la prime de guerre sur le pétrole se heurte à une force contraire plus puissante : la peur de la demande qui s'effondre. Les banques centrales elles-mêmes traitent désormais le choc pétrolier comme un événement à « regarder au travers » plutôt qu'à combattre5. Le baril ne flambe pas parce que le marché a peur d'autre chose — d'un atterrissage brutal, pas d'un baril manquant.

Le contre-angle qu'il faut entendre

Cette lecture froide a une faille, et elle mérite d'être nommée. Le coussin n'est pas infini. Notre pilier estimait à environ 400 millions de barils le prélèvement opéré sur les réserves stratégiques lors du premier épisode : le prochain trou d'offre partira d'un stock aminci. Si Téhéran ferme Ormuz de jure, le re-mine, ou si l'échange de frappes devient soutenu malgré Doha, les amortisseurs cèdent et le Brent décroche vers le haut. Greffée sur le déleveraging en cours, une flambée rallumerait l'inflation que la purge venait d'éteindre — la stagflation de poche, configuration que redoute toute banque centrale. La thèse « contenu » suppose que les deux camps cherchent la sortie. C'est une hypothèse, pas un fait (★★☆☆). Le rendez-vous de Doha du 30 juin en est le test grandeur nature.

Pour la France : la conclusion stratégique

- Le thermomètre du risque n'est pas le gros titre, c'est le couple transit/Brent. Une secousse réelle sur Ormuz frappe l'Europe par le second tour — prix de l'énergie, inflation importée — bien avant de toucher le CAC. À suivre : les volumes de transit et le brut, pas la manchette.

- Un baril sous l'avant-guerre est un répit budgétaire trompeur. Il repose sur un resserrement américain qui, dans le même mouvement, renchérit le coût de refinancement de la dette française. Le soulagement sur l'énergie se paie en taux.

- Le scénario à craindre pour la BCE n'est pas la flambée seule, c'est le cross-current. Pétrole en hausse et resserrement mondial poussent taux et inflation en sens contraires. C'est la pire configuration pour une banque centrale — et pour une dette qui se refinance dans cet étau.

Synthèse — magnitude du risque

Magnitude 7/10. Un risque énergétique-monétaire réel et actif, mais non déclenché : l'événement géopolitique de magnitude 9 ne s'est pas transmis au canal économique. Ce qui ferait passer à 9 : une fermeture de jure d'Ormuz, un nouveau minage, un échange de frappes soutenu, ou un Brent au-dessus de 90 dollars. Ce qui le ramènerait vers 4 : un accord tenu à Doha, des frappes qui se ritualisent, un Brent sous 80 dollars et un transit qui se normalise. Échéance de relecture : 12 juillet 2026.

FAQ — questions que les lecteurs posent

Qu'est-ce qu'un choc pétrolier, et y en a-t-il un en 2026 ?

Un choc pétrolier est une hausse brutale et durable du prix du brut provoquée par une rupture d'offre. Au 29 juin 2026, il n'y en a pas : le Brent cote autour de 72 dollars, sous son niveau d'avant-guerre, malgré une escalade militaire majeure entre l'Iran et les États-Unis2. La menace existe ; le choc, à cette date, ne s'est pas matérialisé.

Pourquoi le prix du pétrole ne monte-t-il pas malgré la guerre Iran–États-Unis ?

Parce que trois forces le plafonnent : un marché déjà en surplus avec une demande mondiale en contraction, une offre hors Moyen-Orient poussée à des records, et une Réserve fédérale qui resserre, ce qui renforce le dollar et pèse sur les matières premières32. La peur de la récession l'emporte sur la peur de la pénurie.

Le détroit d'Ormuz est-il fermé ?

Pas formellement à cette date. Le statut est contesté — l'Iran a déclaré le détroit fermé, son ministère des Affaires étrangères affirme un trafic « normal » — mais des volumes records en sont sortis au plus fort de la crise. Le nombre de navires reste réduit, à environ un tiers du niveau d'avant-guerre4. La fermeture de jure serait le seuil de bascule.

Faut-il craindre une flambée du pétrole et de l'inflation ?

Le risque est réel mais conditionnel. Tisons ne donne pas de conseil d'investissement. Le danger n'est pas la flambée isolée : c'est le cross-current, un pétrole qui monte au moment où le resserrement monétaire purge le levier. Le baromètre à suivre est le transit d'Ormuz et l'issue des pourparlers de Doha, pas le gros titre du jour6.

Pour aller plus loin : le pilier Dette américaine 2026 : le piège budgétaire, notre analyse Krach or, argent, bitcoin — juin 2026 sur le régime de resserrement qui domine, et Cessez-le-feu Iran–États-Unis rompu sur l'escalade qui précède ce lundi.

Tisons Desk · Sources primaires uniquement, lecture sceptique-systémique.

Sources

- Al Jazeera — « Iran and US trade attacks as Strait of Hormuz ceasefire falters » (28 juin 2026) — [B] frappes iraniennes sur Ali Al-Salem (Koweït) et Port Salman / Cinquième Flotte (Bahreïn), immeuble résidentiel endommagé près de l'aéroport, absence de victime US, menace d'« arrêt complet » des pourparlers, suspension des frappes et rendez-vous de Doha ↩

- TradingEconomics — Brent Crude Oil — [B] niveaux de marché : Brent ~72,45 $ (+0,6 %) et WTI ~69,88 $ (+0,9 %) le 29 juin 2026, rebond depuis un plus bas de quatre mois ; avant-guerre ~78 $, pic mars ~113 $ ; anticipation de deux hausses Fed d'ici mars 2027 (4,00-4,25 %) ↩

- Agence internationale de l'énergie — Oil Market Report (avril-mai 2026) — [A] marché en surplus avant la crise, demande mondiale 2026 révisée en contraction (~−80 kb/j), offre des Amériques relevée de plus de 600 kb/j, exportations du bassin atlantique +3,5 Mb/j depuis février ↩

- Congressional Research Service — « Iran Conflict and the Strait of Hormuz » (R45281) — [A] source primaire non médiatique : ~1/5 du pétrole et du GNL mondiaux transitent par Ormuz ; volumes records ponctuels (~20 Mb sortis en 24 h) malgré un nombre de navires à ~1/3 de l'avant-guerre ↩

- Federal Reserve Bank of Minneapolis — « How long can we "look through" the Iran war commodity shock? » (2026) — [A] recherche de banque centrale : les autorités monétaires traitent le choc pétrolier comme un événement à « regarder au travers » plutôt qu'à combattre par les taux ↩

- International Crisis Group — Trigger List : Strait of Hormuz — [A] suivi indépendant du point chaud d'Ormuz ; intention iranienne de reprendre la perception de droits de transit à l'expiration de la suspension de 60 jours ↩

Les signaux, avant qu'ils ne fassent les gros titres.

Analyses sourcées aux documents primaires. Prédictions datées, probabilisées, notées publiquement — sans réécriture. Gratuit.

Recevoir les prochains signaux →